Spis treści:

- Czarne i białe listy Federalnej Służby Podatkowej: kluczowe aspekty

- Aktualizacje czarnej listy Federalnej Służby Podatkowej: zmiany od 2025 r.

- Wpływ czarnej listy Federalnej Służby Podatkowej na firmy międzynarodowe i spółki offshore

- Zmiany na białej liście Federalnej Służby Podatkowej: kluczowe fakty na 2025 r.

- Wpływ białej listy krajów na korzystanie z zagranicznych kont bankowych przez rezydentów Federacji Rosyjskiej

- Wpływ zmian na listach Federalnej Służby Podatkowej na kontrolowane spółki zagraniczne (CFC): praktyczne doświadczenia doświadczenie

- Zalecenia dotyczące minimalizacji ryzyka i kar w zarządzaniu rachunkami offshore i CFC w 2025 roku

Rozpoczęcie działalności gospodarczej: 7 kroków od pomysłu do wdrożenia

Dowiedz się więcejCzarne i białe listy FTS: kluczowe aspekty

Czarne i białe listy FTS to kluczowe instrumenty kontroli podatkowej i walutowej w Rosji. Listy te, obejmujące kraje i terytoria, odgrywają ważną rolę dla rezydentów podatkowych i ich transakcji finansowych. Czarna lista zawiera państwa, które nie przestrzegają międzynarodowych standardów podatkowych, co może prowadzić do wzmożonej uwagi ze strony organów podatkowych. Jednocześnie biała lista obejmuje kraje uważane za wiarygodnych partnerów w biznesie i transakcjach finansowych. Zrozumienie tych list pomaga rezydentom podatkowym unikać ryzyka i zapewnić legalność swoich transakcji finansowych. Czarna lista obejmuje jurysdykcje, które nie przekazują Federalnej Służbie Podatkowej niezbędnych informacji o rezydentach podatkowych Federacji Rosyjskiej. Może to wynikać z braku odpowiedniej współpracy lub nieuczciwych praktyk podatkowych. Natomiast biała lista obejmuje kraje, z którymi ustanowiono automatyczną wymianę danych finansowych, co znacznie upraszcza proces administracji podatkowej i promuje większą przejrzystość w międzynarodowych stosunkach finansowych. Posiadanie białej listy pomaga przyciągnąć zagraniczne inwestycje i poprawić reputację kraju na arenie międzynarodowej. Czarna i biała lista są sporządzane na podstawie analizy stanu wymiany informacji między Rosją a innymi krajami. Listy te są corocznie weryfikowane w celu zapewnienia aktualności informacji i odzwierciedlenia zmian w praktyce międzynarodowej. Takie podejście pozwala nam skutecznie reagować na nowe wyzwania i poprawiać jakość wymiany danych, co jest istotne dla zapewnienia bezpieczeństwa i rozwoju relacji międzynarodowych. Osoby kontrolujące kontrolowane spółki zagraniczne (CFC), a także posiadacze zagranicznych rachunków bankowych, powinny uważnie monitorować zmiany na odpowiednich listach. Status kraju na czarnej lub białej liście może znacząco wpłynąć na opodatkowanie, sprawozdawczość oraz możliwość korzystania z rachunków offshore. Zmiany te mogą mieć istotne implikacje dla planowania finansowego i zgodności z przepisami. Omówię te aspekty bardziej szczegółowo poniżej. Kontrolowana spółka zagraniczna (CFC) to organizacja zarejestrowana poza Rosją, kontrolowana przez rosyjskich rezydentów podatkowych. Ważne jest, aby zrozumieć obowiązki i wymagania nakładane przez prawo rosyjskie na osoby kontrolujące CFC. Aby uzyskać bardziej szczegółowe informacje na ten temat, polecam zapoznanie się z moimi poprzednimi publikacjami, w których szczegółowo omawiam wszystkie aspekty związane z CFC, w tym obowiązki podatkowe i zasady raportowania.

Aktualizacja czarnej listy Federalnej Służby Podatkowej: zmiany od 2025 roku

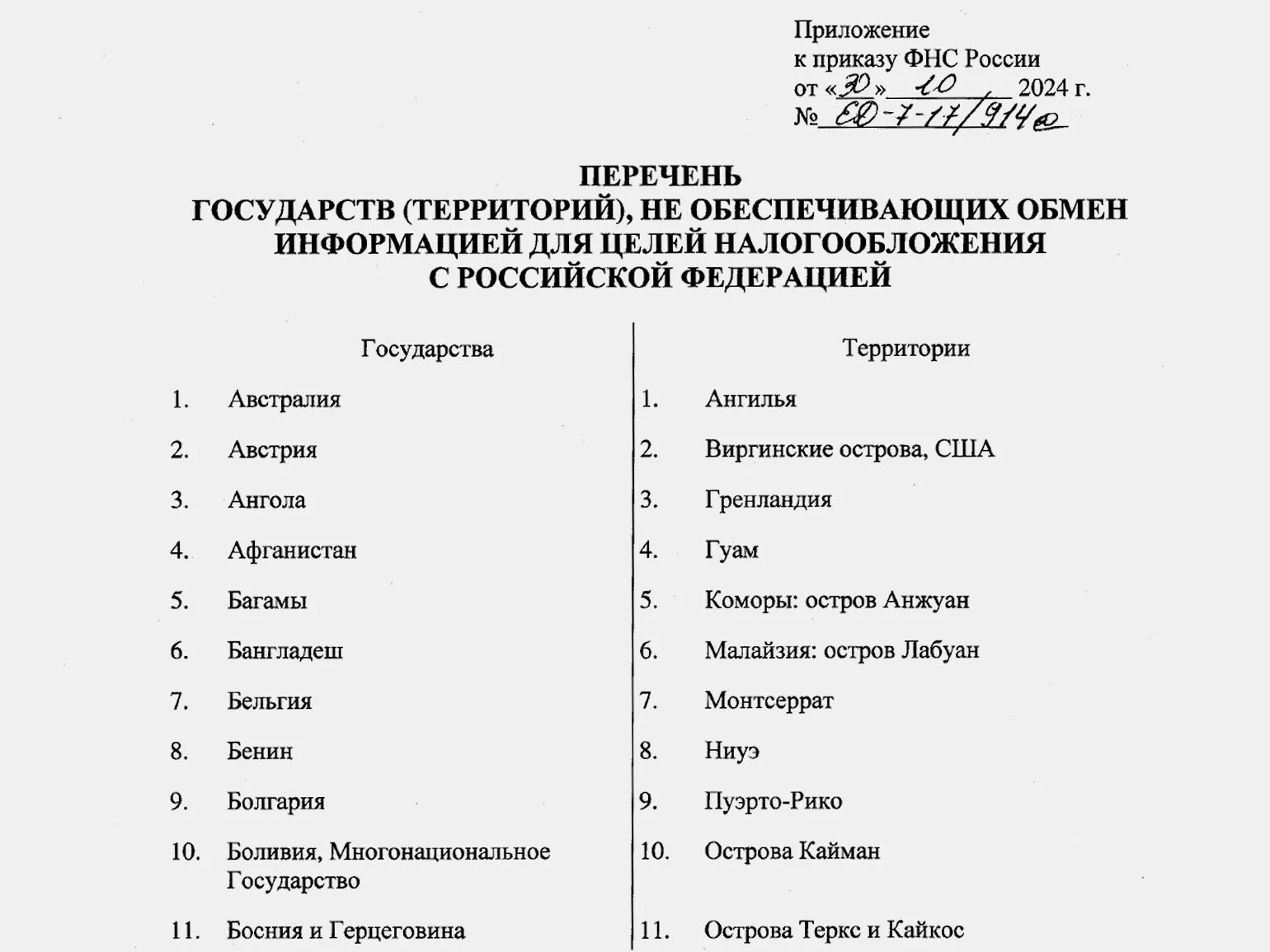

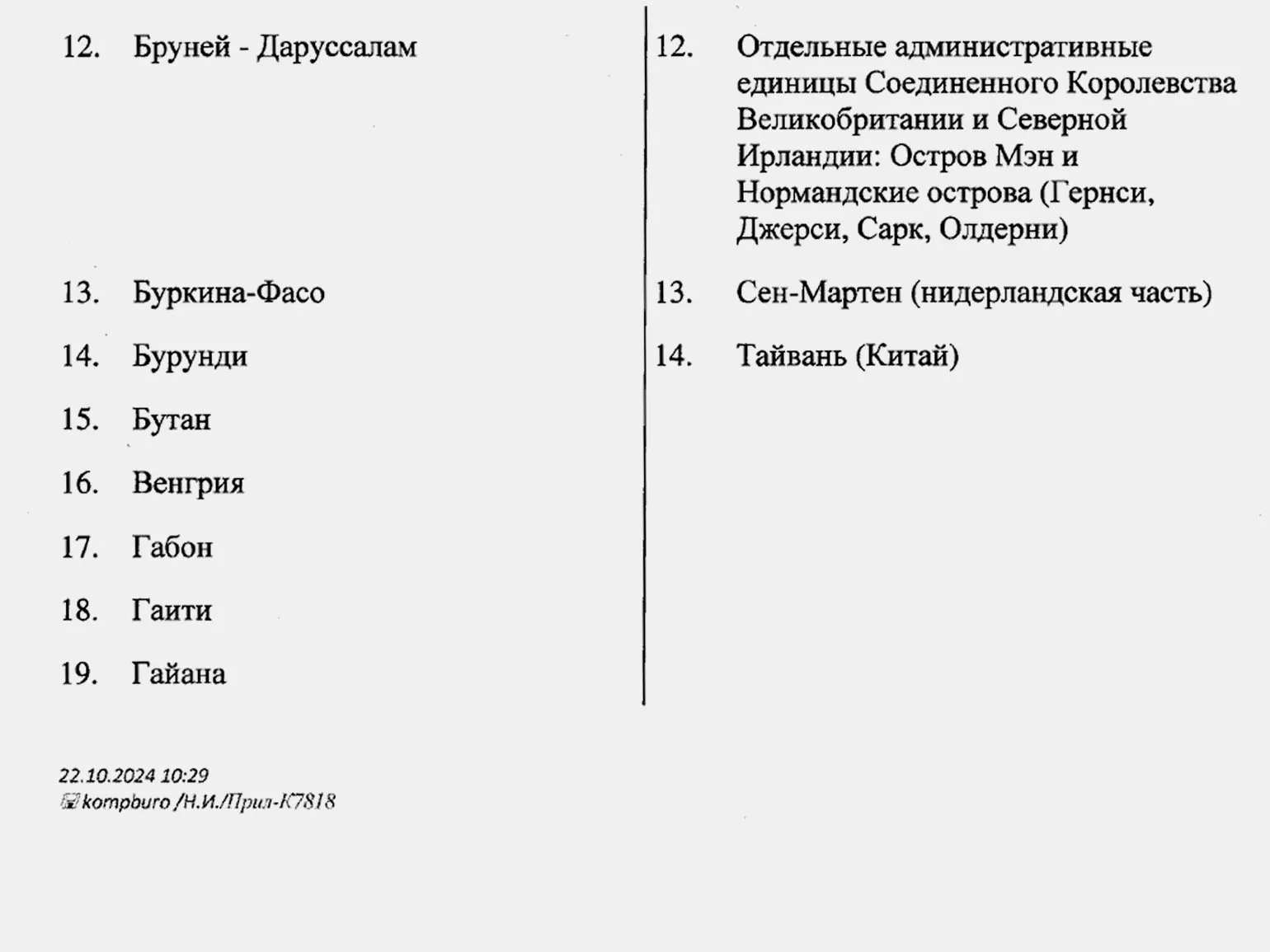

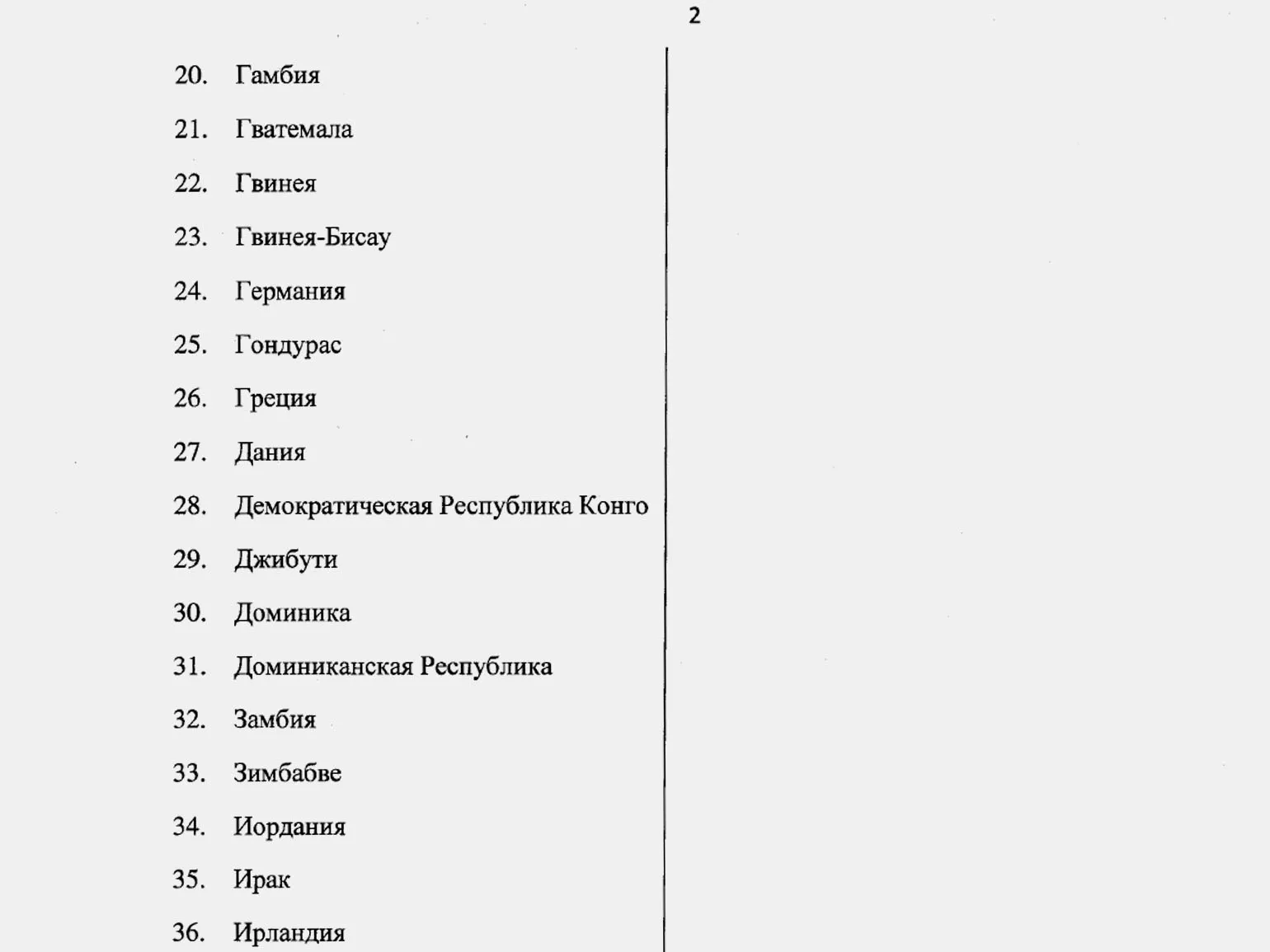

31 grudnia 2024 r. weszło w życie rozporządzenie Federalnej Służby Podatkowej nr ED-7-17/914@ z dnia 30 października 2024 r., wprowadzające istotne zmiany na czarnej liście krajów. Aktualizacja obejmuje nie tylko tradycyjne strefy offshore, ale także kraje o rozwiniętej gospodarce, co podkreśla wysiłki władz rosyjskich w celu zwalczania unikania płacenia podatków i zwiększenia przejrzystości transakcji finansowych. Zmiany te mogą wpłynąć na struktury biznesowe i strategie inwestycyjne, wymagając od firm ponownego rozważenia swoich obowiązków podatkowych i podejścia do prowadzenia działalności międzynarodowej. Ważne jest, aby stale aktualizować informacje i dostosowywać strategie do nowych wymogów prawnych.

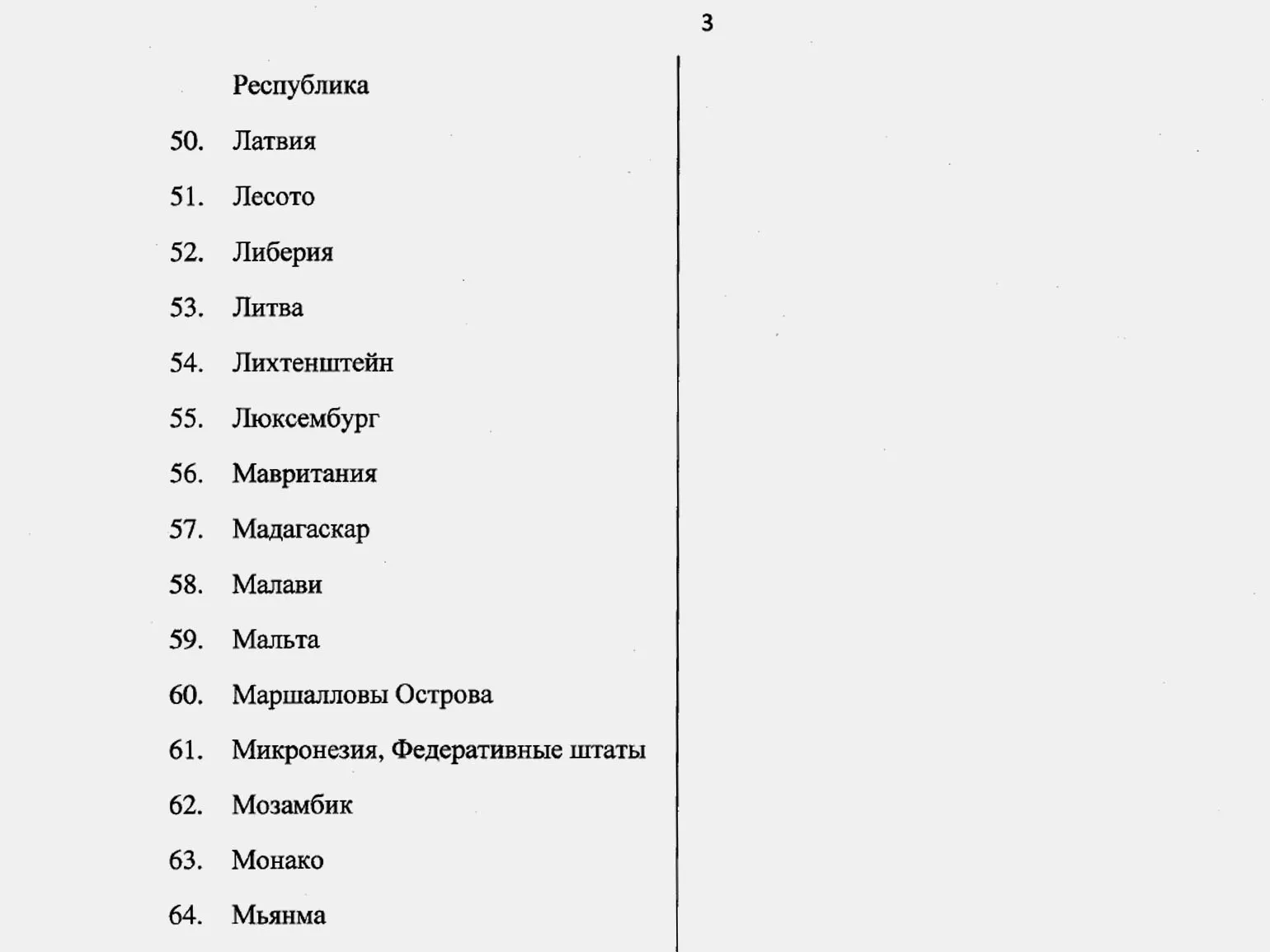

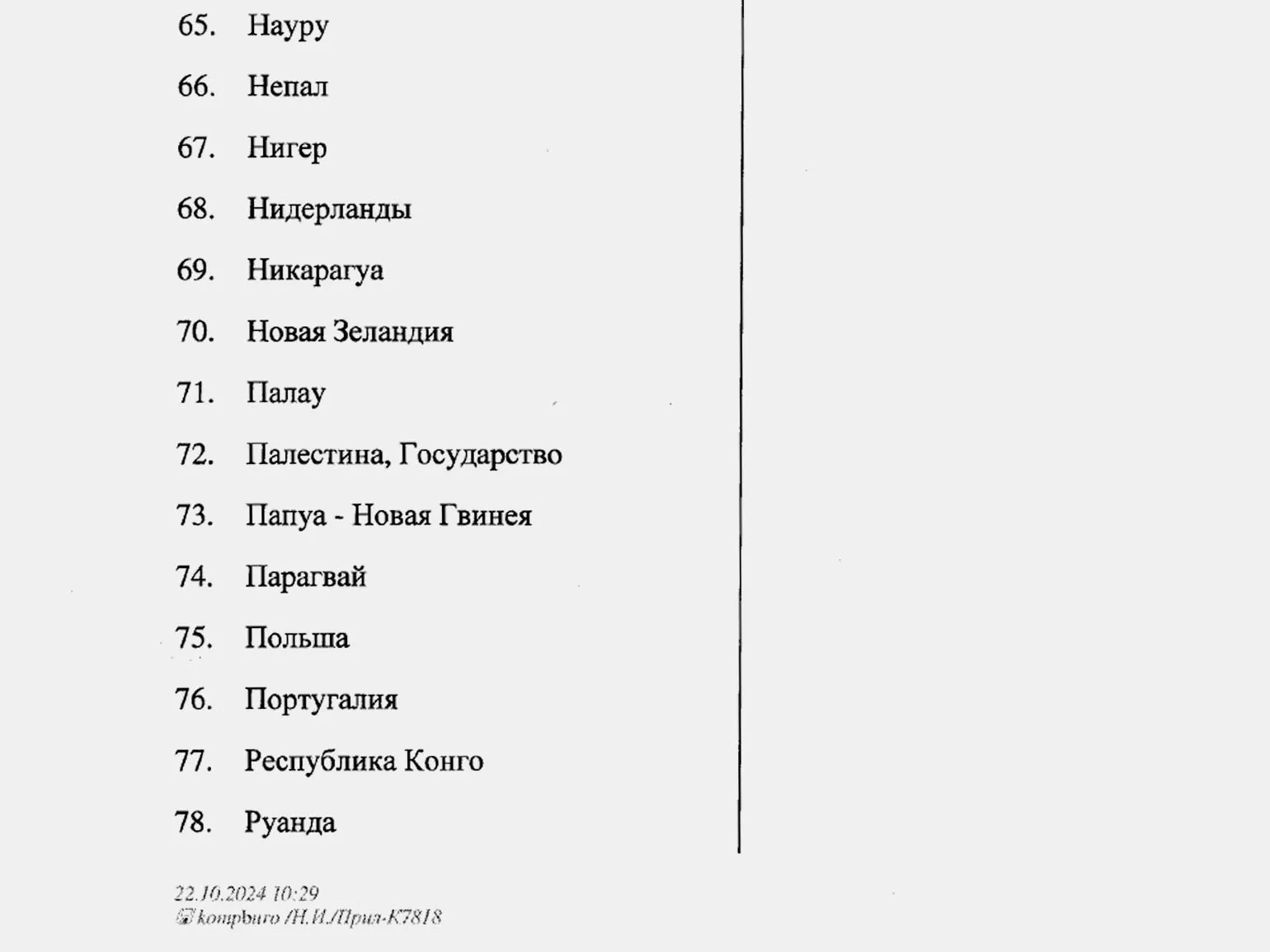

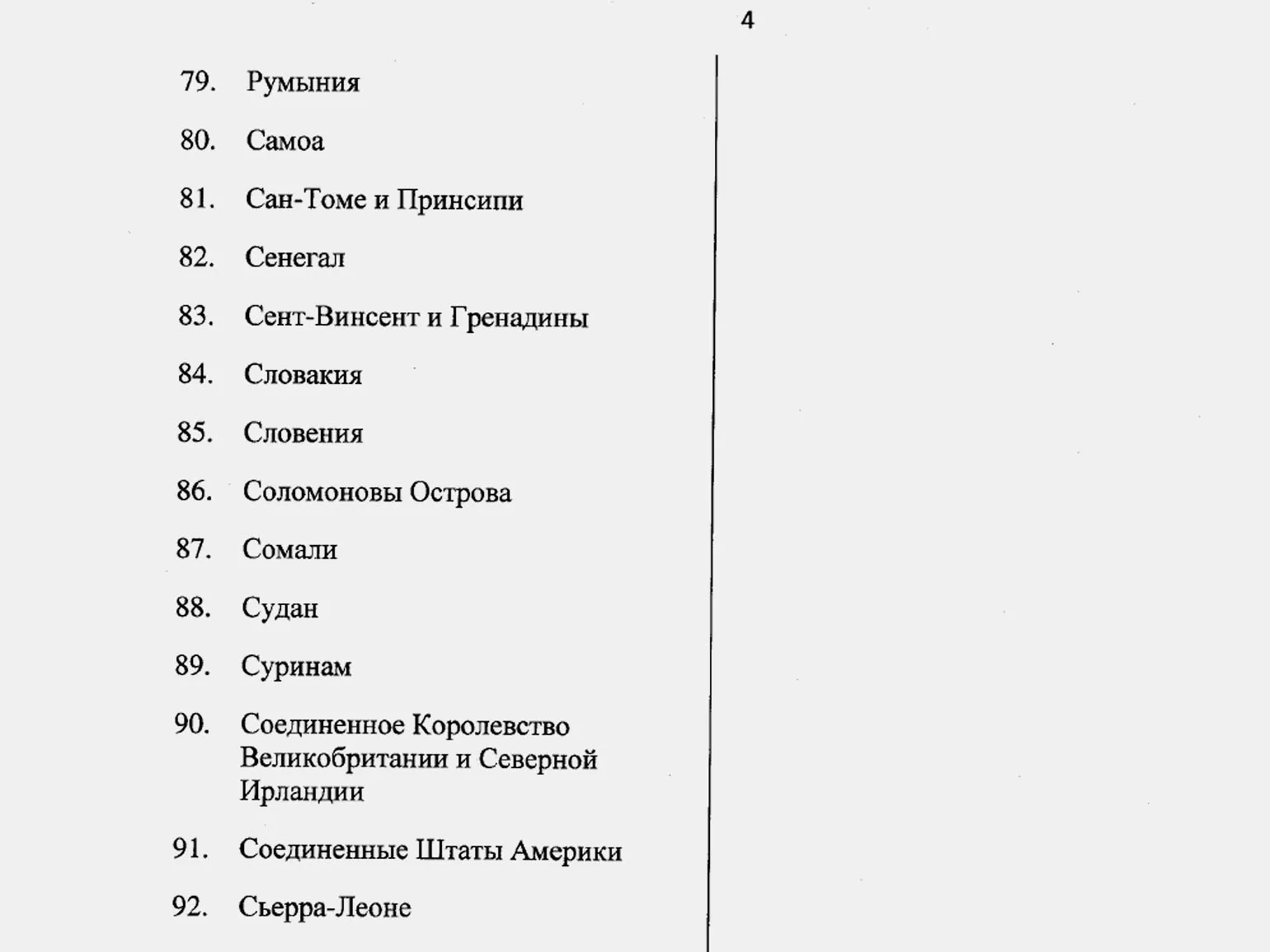

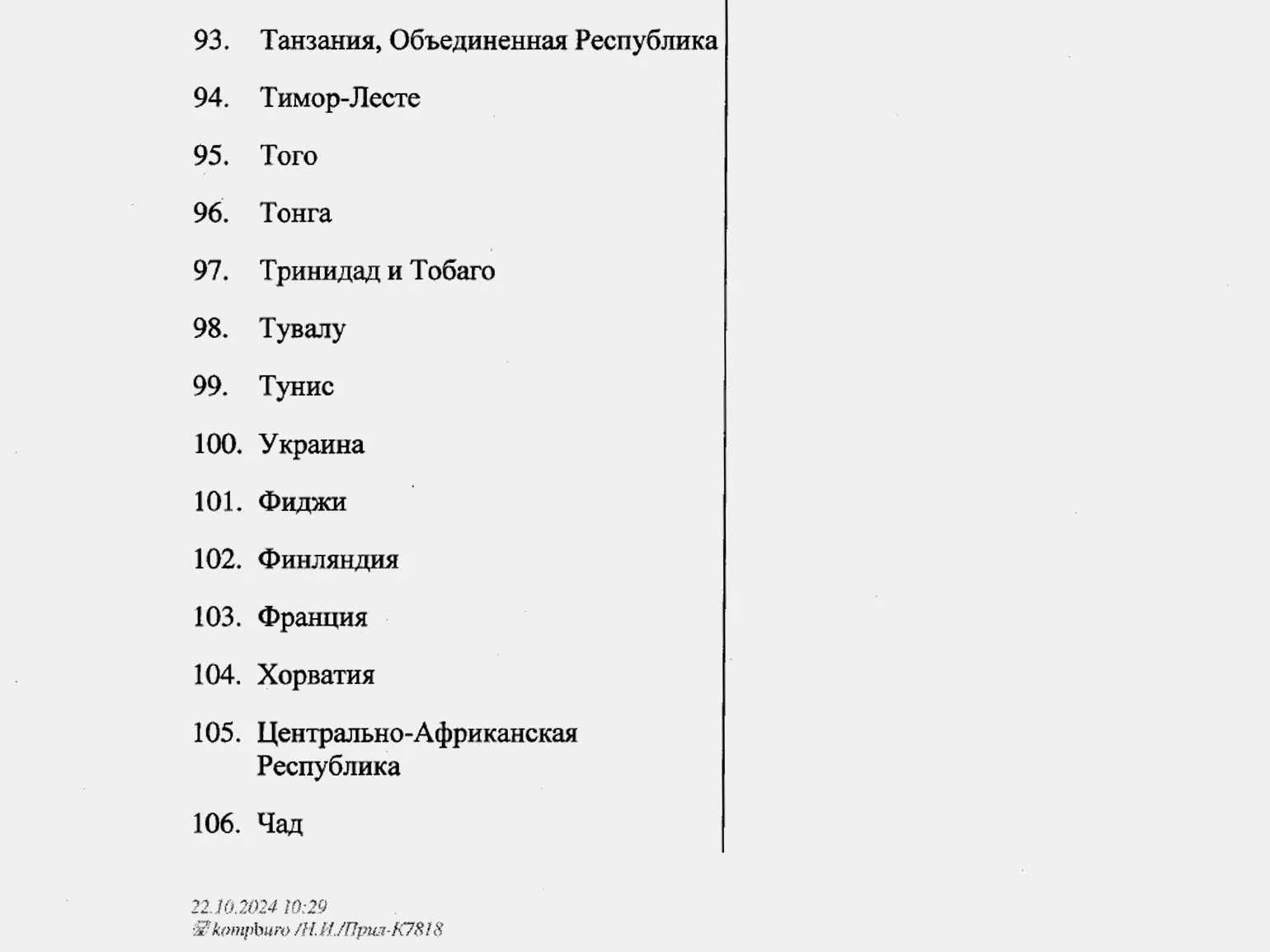

Zaktualizowana czarna lista obejmuje wszystkie kraje Unii Europejskiej, a także Australię, Monako, Liechtenstein i Nową Zelandię. Zmiany te wynikają z faktu, że kraje te ograniczyły lub całkowicie wstrzymały wymianę informacji finansowych z Rosją. Środki te mogą mieć znaczący wpływ na transakcje finansowe i stosunki międzynarodowe, podkreślając wagę przejrzystości w interakcjach finansowych między krajami.

Rosyjskie organy podatkowe borykają się z poważnym problemem braku możliwości uzyskania danych o podatnikach zarejestrowanych w niektórych jurysdykcjach. Stwarza to ryzyko zwiększonego unikania płacenia podatków i komplikuje proces kontroli podatkowych. Brak informacji o obowiązkach podatkowych osób fizycznych i firm działających w takich regionach znacznie zmniejsza skuteczność kontroli podatkowych. Okoliczności te mogą negatywnie wpłynąć na budżet państwa i wymusić opracowanie nowych strategii monitorowania dochodów podatkowych.

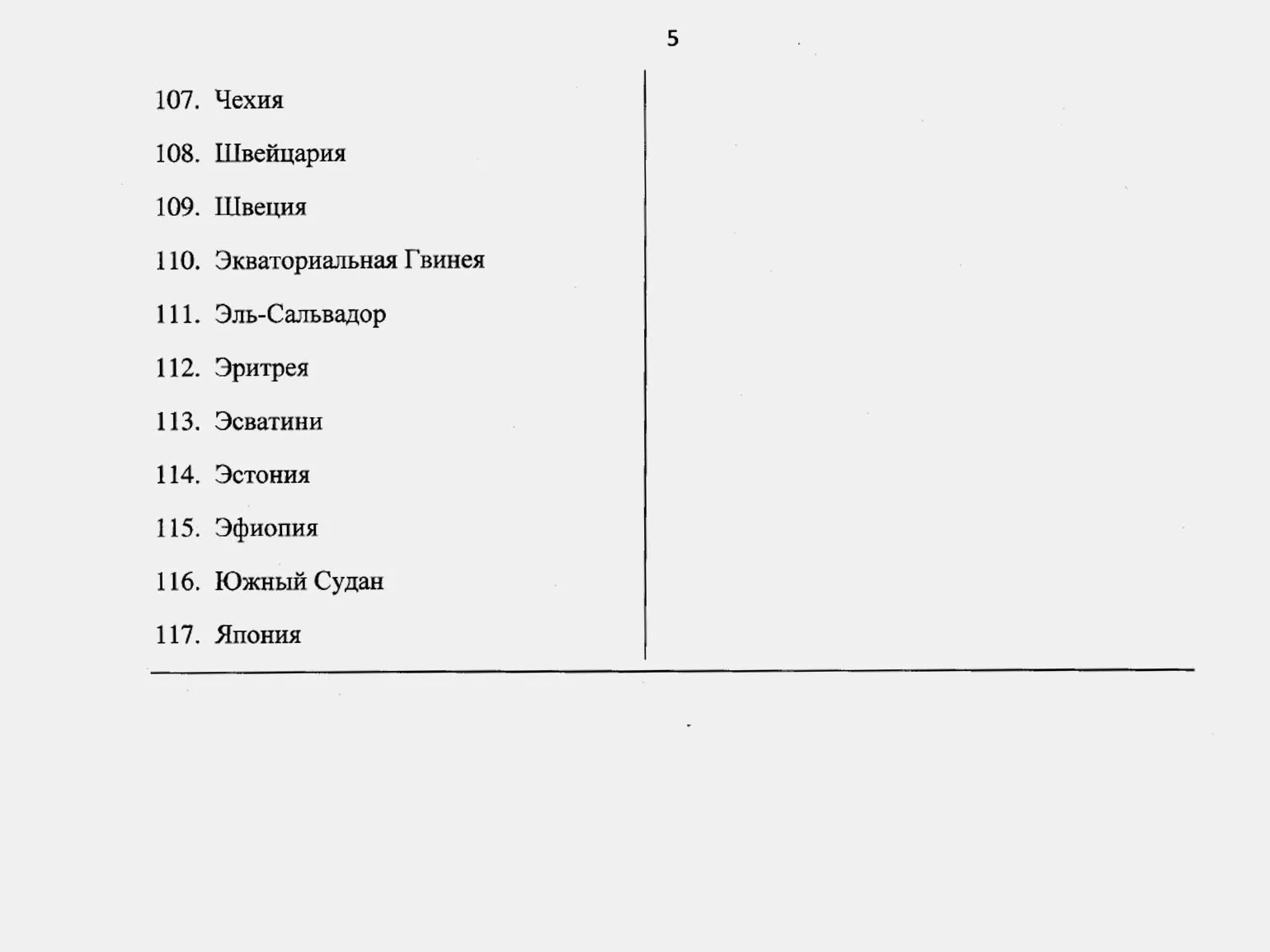

Pełna lista krajów i terytoriów, które nie przekazują informacji podatkowych Federacji Rosyjskiej, znajduje się w załączniku do rozporządzenia. Informacje te mają ogromne znaczenie dla firm współpracujących z partnerami zagranicznymi, ponieważ pomagają optymalizować ryzyko podatkowe i zapewniają przejrzystość transakcji finansowych.

Pomimo istniejących dwustronnych i wielostronnych umów o współpracy, nie stanowią one podstawy do usunięcia kraju z czarnej listy. Federalna Służba Podatkowa (FTS) podejmuje decyzje w oparciu o rzeczywiste wyniki wymiany informacji. Oznacza to, że nawet istnienie umów nie gwarantuje automatycznego wyrejestrowania. Skuteczność interakcji i faktyczne wypełnianie obowiązków w zakresie wymiany danych pozostają kluczowymi czynnikami oceny krajów.

Wpływ czarnej listy Federalnej Służby Podatkowej na firmy międzynarodowe i spółki offshore

Wpisanie kraju na czarną listę Federalnej Służby Podatkowej (FTS) Rosji stwarza poważne trudności w planowaniu podatkowym dla kontrolowanych spółek zagranicznych (CFC) zarejestrowanych w tych jurysdykcjach. Decyzja ta znacznie komplikuje działalność gospodarczą, ponieważ firmy stają w obliczu zwiększonego ryzyka podatkowego i ograniczeń w transakcjach finansowych. W wyniku tej zmiany CFC mogą utracić dostęp do niskich stawek podatkowych i podlegać dodatkowym wymogom sprawozdawczym oraz zwiększonym wymogom informacyjnym. Należy pamiętać, że takie środki mogą prowadzić do wzrostu obciążeń podatkowych i zmian w strategiach inwestycyjnych. W związku z tym firmy działające na czarnych listach muszą dokładnie przeanalizować swoje procesy biznesowe i strategie podatkowe, aby zapewnić zgodność z nowymi wymogami i zminimalizować ryzyko finansowe.

Ograniczenie ulg podatkowych dla kontrolowanych spółek zagranicznych (CFC) zarejestrowanych w krajach objętych czarną listą uniemożliwia skorzystanie z ulg podatkowych przewidzianych w Kodeksie Podatkowym Federacji Rosyjskiej. Dotyczy to przede wszystkim zwolnienia z podatku dochodowego, który negatywnie wpływa na wyniki finansowe tych firm. Biorąc pod uwagę te ograniczenia, ważne jest, aby dokładnie przeanalizować jurysdykcje, w których zarejestrowane są CFC, aby uniknąć strat związanych z zobowiązaniami podatkowymi.

Opinia biegłego rewidenta jest obowiązkowym dokumentem do składania sprawozdań finansowych do Federalnej Służby Podatkowej Rosji. Firmy znajdujące się na czarnej liście kontrolowanych spółek zagranicznych (CFC) muszą dołączyć opinię biegłego rewidenta do swoich dokumentów sprawozdawczych. Brak takiej opinii uniemożliwia potwierdzenie wysokości zysku, nawet jeśli sprawozdania finansowe są sporządzane zgodnie z prawem kraju rejestracji. Dlatego ważne jest, aby zapewnić wysoką jakość raportu z audytu, co pozwoli na przestrzeganie przepisów podatkowych i uniknięcie kar.

Ryzyko podwójnego opodatkowania pojawia się, gdy kontrolowana spółka zagraniczna (CFC) znajdująca się na czarnej liście otrzymuje dywidendy od spółki rosyjskiej, a następnie przekazuje je rosyjskiej osobie fizycznej, na przykład właścicielowi CFC. W takiej sytuacji osoba fizyczna nie jest w stanie pomniejszyć kwoty podatku dochodowego od osób fizycznych (PIT) o kwotę podatku od zysków pobranego u źródła w Rosji. Prowadzi to do wzrostu ogólnego obciążenia podatkowego i spadku atrakcyjności finansowej takich transakcji. Dlatego ważne jest, aby uwzględnić ryzyko związane z podwójnym opodatkowaniem przy planowaniu strategii podatkowej i wyborze struktury własności aktywów.

Zmiany na białej liście FTS: najważniejsze fakty na rok 2025

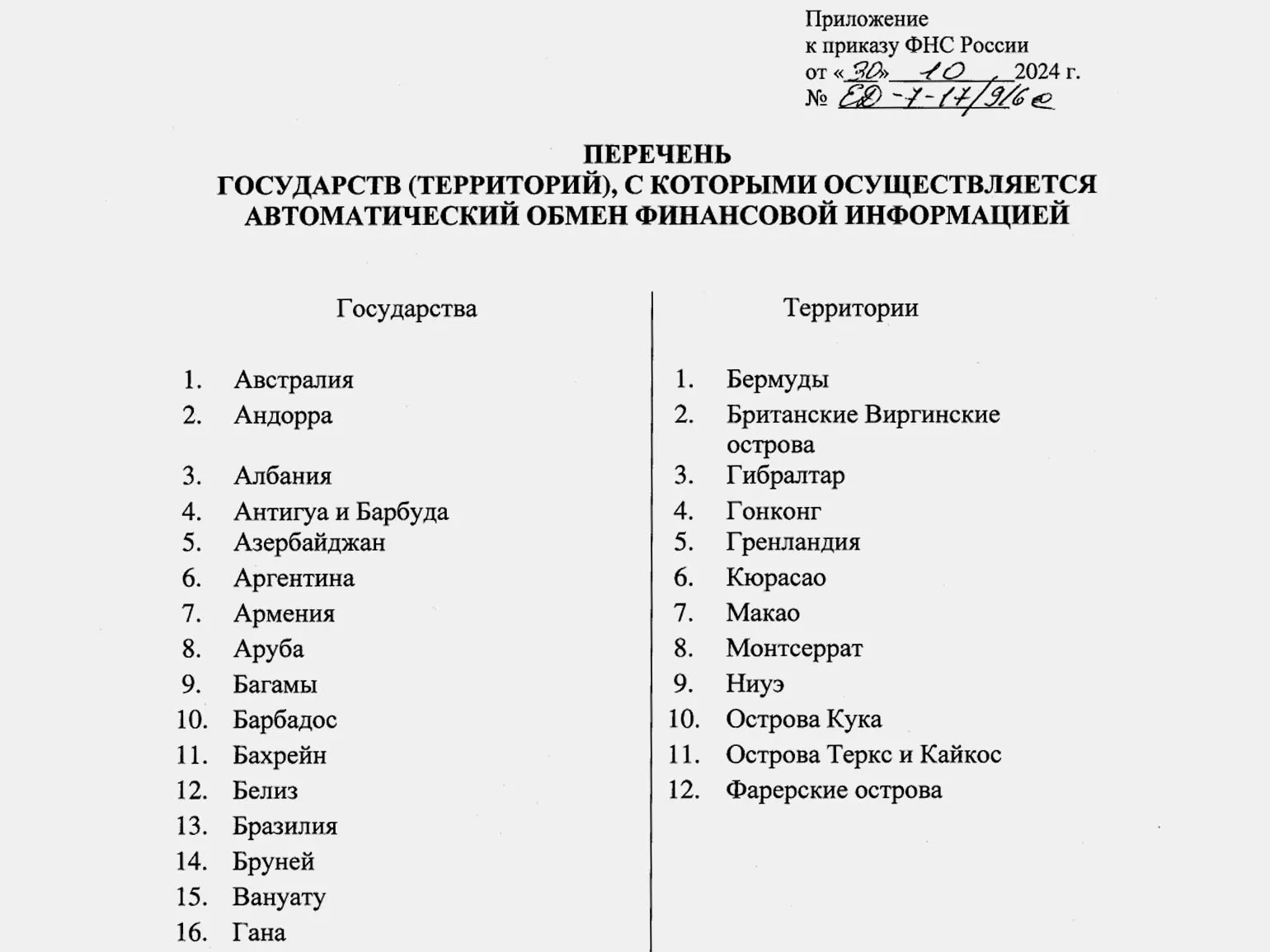

Nowe rozporządzenie Federalnej Służby Podatkowej Rosji z dnia 30 października 2024 r. nr ED-7-17/916@ wchodzi w życie 31 grudnia 2024 r. Dokument ten aktualizuje białą listę krajów, z którymi odbywa się automatyczna wymiana informacji finansowych. Zmiany na liście mają na celu zwiększenie przejrzystości procesów podatkowych i podniesienie poziomu współpracy międzynarodowej w zakresie kontroli finansowej. Zaktualizowana lista krajów ułatwi efektywniejszą wymianę danych o aktywach finansowych osób fizycznych i organizacji, co z kolei pomoże zapobiegać naruszeniom prawa podatkowego.

Zaktualizowana biała lista krajów partnerskich została skrócona. Obejmuje ona obecnie Armenię, Kamerun, Rwandę, Jamajkę i terytorium Niue. Jednocześnie z listy tej wyłączono 26 krajów Unii Europejskiej. Zmiana ta może wpłynąć na współpracę międzynarodową i handel między tymi krajami a ich partnerami.

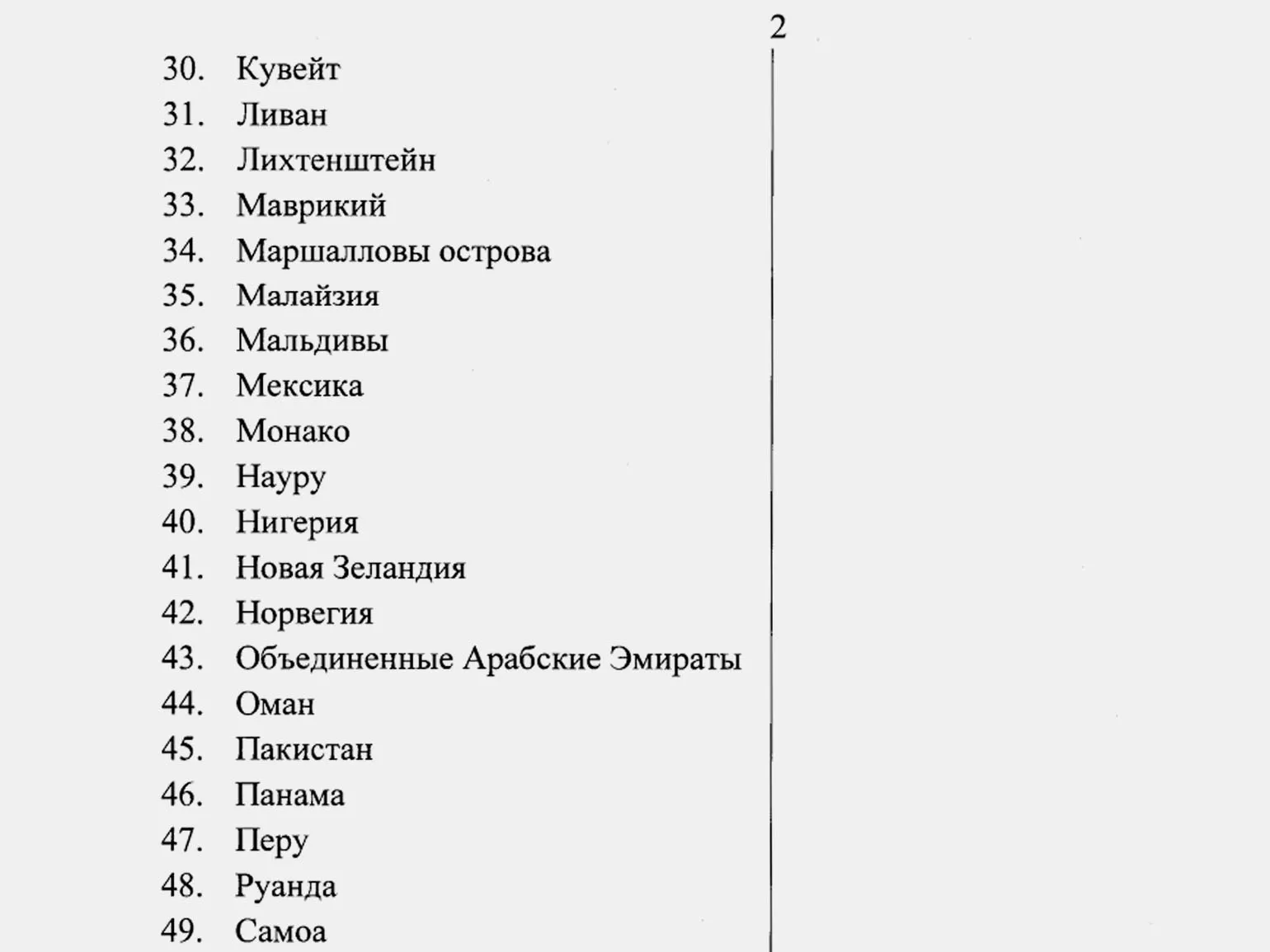

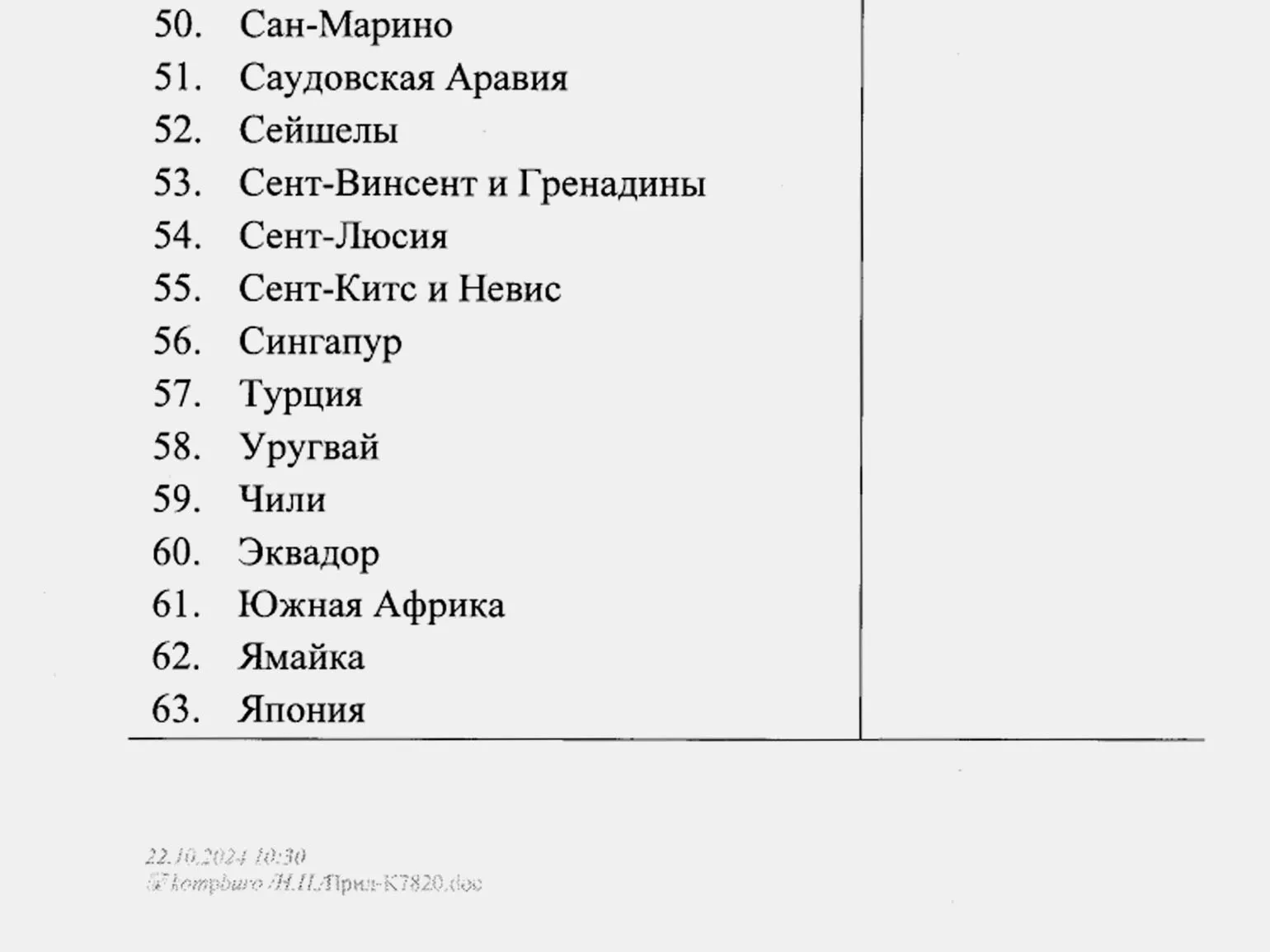

Aby zapoznać się z pełną listą krajów i terytoriów objętych białą listą Federalnej Służby Podatkowej (FTS), należy odwiedzić załącznik do rozporządzenia, dostępny na oficjalnym internetowym portalu informacji prawnych.

Automatyczna wymiana informacji finansowych odbywa się z wykorzystaniem specjalnych technologii i systemów, które umożliwiają krajom wymianę danych o podatnikach, rachunkach finansowych i innych aktywach finansowych. Proces ten obejmuje stosowanie standardowych formatów danych, takich jak Wspólny Standard Sprawozdawczości (CRS) i FATCA, które zapewniają kompatybilność między różnymi jurysdykcjami.

Systemy automatycznej wymiany danych działają w oparciu o uprzednio uzgodnione umowy międzynarodowe, które określają zasady i procedury przetwarzania i przesyłania informacji. Uczestnicy procesu, w tym banki i instytucje finansowe, gromadzą niezbędne dane o swoich klientach i przekazują je organom podatkowym swojego kraju. Informacje te są następnie przetwarzane i przekazywane do innych krajów, co pozwala organom podatkowym monitorować przestrzeganie obowiązków podatkowych.

Ta wymiana pomaga zwiększyć przejrzystość transakcji finansowych i zwalczać unikanie płacenia podatków. Automatyczna wymiana informacji finansowych pomaga krajom identyfikować ukryte aktywa i dochody, co z kolei wzmacnia przestrzeganie przepisów podatkowych i promuje sprawiedliwe opodatkowanie na poziomie międzynarodowym.

Automatyczna wymiana informacji o rachunkach finansowych odbywa się zgodnie z Wielostronną Umową o Właściwych Organach Podatkowych (MCAA) oraz Jednolitym Standardem Sprawozdawczości (CRS), opracowanymi przez Organizację Współpracy Gospodarczej i Rozwoju (OECD). Te międzynarodowe standardy mają na celu zwiększenie przejrzystości transakcji finansowych i zwalczanie uchylania się od płacenia podatków. Zapewniają one wymianę danych między krajami w celu monitorowania i kontrolowania zobowiązań podatkowych osób fizycznych i prawnych, co przyczynia się do sprawniejszej administracji podatkowej i przestrzegania międzynarodowych przepisów podatkowych.

Organy podatkowe krajów uczestniczących corocznie wymieniają się ujednoliconymi danymi dotyczącymi rachunków podatników. Przekazywane informacje obejmują informacje o posiadaczu rachunku, nazwie banku, numerze rachunku, saldzie, a także odsetkach i innych dochodach. Mechanizm ten promuje większą przejrzystość transakcji finansowych i zwalcza uchylanie się od płacenia podatków.

Automatyczna wymiana informacji obejmuje księgowanie rachunków zarówno osób fizycznych, jak i prawnych, a także dostarcza dane o osobach kontrolujących zagraniczne spółki. Proces ten promuje większą przejrzystość transakcji finansowych i zwalcza unikanie płacenia podatków na poziomie międzynarodowym.

Wpływ Białej Listy Krajów na Korzystanie z Zagranicznych Kont Bankowych przez Mieszkańców Federacji Rosyjskiej

Otwarcie konta bankowego w kraju znajdującym się na Białej Liście Federalnej Służby Podatkowej (FTS) zapewnia mieszkańcom Federacji Rosyjskiej istotne korzyści. Zgodnie z obowiązującymi przepisami, można otrzymywać środki na takie konta bez ograniczeń. Jeśli jednak bank znajduje się w kraju, który nie znajduje się na tej liście, może to prowadzić do poważnych konsekwencji prawnych i finansowych. Dlatego tak ważne jest, aby starannie wybrać kraj, w którym zostanie otwarte konto, aby uniknąć potencjalnego ryzyka i problemów z organami regulacyjnymi.

Zgodnie z artykułem 12 Ustawy Federalnej z dnia 10 grudnia 2003 r., nr 173-FZ „O regulacji walutowej i kontroli walutowej”, rezydenci mogą wpłacać środki na rachunki w bankach zagranicznych tylko w krajach znajdujących się na białej liście. Zasada ta jest ważnym aspektem przeprowadzania międzynarodowych transakcji finansowych i zapewnia zgodność z przepisami dotyczącymi kontroli walutowej. Biała lista krajów identyfikuje wiarygodne jurysdykcje, pozwalając rezydentom minimalizować ryzyko i przestrzegać wymogów prawnych podczas przeprowadzania transakcji za granicą.

Jeśli rezydent Rosji posiada konto bankowe w kraju, który nie znajduje się na białej liście, może napotkać ograniczenia w otrzymywaniu środków od nierezydentów. Niektóre rodzaje wpływów są zabronione, w tym przelewy od zagranicznych osób prawnych i fizycznych, a także płatności za towary i usługi. Stwarza to znaczne trudności w przeprowadzaniu międzynarodowych transakcji finansowych i wymaga starannego wyboru banku i kraju, w którym zostanie otwarte konto. Mieszkańcy muszą być na bieżąco z obowiązującymi przepisami i regulacjami, aby uniknąć problemów z przelewami i zapewnić bezpieczeństwo swoich transakcji finansowych.

- Dochody ze sprzedaży nieruchomości;

- Płatności za wykonaną pracę lub świadczone usługi;

- Dywidendy, kupony i dochody z transakcji papierami wartościowymi;

- Pożyczki i inne dochody zabronione przez przepisy walutowe.

Przy odbiorze środków na rachunek w banku zagranicznym ważne jest rozważenie sposobów minimalizacji ryzyka. Jeśli środki pochodzą z kraju nieznajdującego się na białej liście, można je przelać na rachunek w banku rosyjskim w ciągu 45 dni od ich otrzymania. Pomoże to uniknąć potencjalnej odpowiedzialności za naruszenie przepisów walutowych i ochronić interesy finansowe. Konsultacje z doradcami finansowymi mogą pomóc w zapewnieniu prawidłowej organizacji procesu przelewu i spełnienia wszystkich niezbędnych wymagań. W dzisiejszych czasach, gdy wiele banków nakłada ograniczenia na transakcje z Rosją lub wymaga dodatkowej weryfikacji, ta metoda przelewania środków może okazać się nieskuteczna. Istnieje ryzyko opóźnienia w zagranicznym banku, co może skutkować tym, że środki nie dotrą do Rosji na czas. Może to skomplikować transakcje finansowe i spowodować dodatkowe niedogodności dla klientów.

Naruszenie przepisów walutowych pociąga za sobą poważne konsekwencje, w tym wysokie grzywny finansowe, które mogą sięgać 40% kwoty nielegalnej transakcji. Korzystanie z kont bankowych w krajach spoza białej listy wiąże się z wysokim ryzykiem. Dlatego ważne jest, aby uważnie monitorować takie transakcje i przestrzegać przepisów prawnych. Ignorowanie przepisów dotyczących regulacji walutowych może prowadzić nie tylko do grzywien, ale także do odpowiedzialności karnej. Dlatego zaleca się zasięgnięcie porady specjalistów z zakresu prawa finansowego i regulacji walutowych, aby uniknąć negatywnych konsekwencji.

Wpływ zmian na listach Federalnej Służby Podatkowej na kontrolowane spółki zagraniczne (CFC): doświadczenia praktyczne

Zmiany na czarnych i białych listach Federalnej Służby Podatkowej (FTS) mogą mieć znaczący wpływ na działalność kontrolowanych spółek zagranicznych (CFC). W niniejszym przeglądzie przeanalizujemy kilka praktycznych przykładów ilustrujących, jak istotne znaczenie ma informacja dla sukcesu w biznesie. Aktualne informacje o wpisaniu firmy na czarną i białą listę mogą mieć wpływ na jej zobowiązania podatkowe i reputację, dlatego monitorowanie tych list stanowi ważny element zarządzania strategicznego dla wszystkich spółek zagranicznych (CFC).

Rosyjski przedsiębiorca jest właścicielem kontrolowanej spółki zagranicznej (CFC) zarejestrowanej w Austrii. Niedawne zmiany w przepisach podatkowych, w tym umieszczenie Austrii na czarnej liście przez Federalną Służbę Podatkową Rosji (FTS), pozbawiają go możliwości skorzystania ze zwolnienia z podatku dochodowego CFC w oparciu o efektywną stawkę podatkową. Może to prowadzić do znacznych strat finansowych dla firmy, ponieważ zobowiązania podatkowe rosną, a atrakcyjność inwestycji zagranicznych maleje. Ważne jest, aby uwzględnić te ryzyka podczas planowania strategii podatkowej i zarządzania aktywami międzynarodowymi.

Osoba fizyczna będąca rezydentem podatkowym Rosji kontroluje spółkę w Niemczech, która prowadzi działalność w Rosji. W takim przypadku, gdy dywidendy są wypłacane w łańcuchu „spółka rosyjska → spółka niemiecka → osoba fizyczna w Rosji”, osoba ta staje w obliczu problemu podwójnego opodatkowania. Dzieje się tak, ponieważ nie może on rozliczyć podatków zapłaconych w Rosji, co komplikuje obliczenia finansowe i zmniejsza zwroty z inwestycji.

Mieszkaniec Federacji Rosyjskiej posiada konto w banku szwajcarskim. Usunięcie Szwajcarii z białej listy Federalnej Służby Podatkowej zwiększa ryzyko dla posiadaczy kont. Przelewy na to konto od nierezydentów, którzy nie spełniają wymogów walutowych Rosji, mogą skutkować grzywnami i innymi sankcjami. Ta sytuacja wymaga ostrożnego podejścia do transakcji finansowych i przestrzegania prawa, aby uniknąć negatywnych konsekwencji.

Mieszkaniec Rosji, który jest właścicielem firmy zarejestrowanej w Stanach Zjednoczonych, będzie podlegał nowym wymogom od 2025 roku. Ponieważ Stany Zjednoczone znajdują się na czarnej liście Federalnej Służby Podatkowej (FTS), powiadomienie kontrolowanych spółek zagranicznych (CFC) będzie wymagało nie tylko sprawozdań finansowych, ale także raportu audytora. To znacznie skomplikuje proces rozliczeń podatkowych i może wiązać się z dodatkowymi kosztami dla właścicieli firm. Ważne jest, aby przygotować się na te zmiany z wyprzedzeniem, aby uniknąć problemów z organami podatkowymi.

Te przykłady wyraźnie pokazują, jak ważne jest monitorowanie zmian na listach Federalnej Służby Podatkowej (FTS) i konieczność dostosowywania procesów biznesowych do nowych wymogów. Regularne konsultacje ze specjalistami podatkowymi i korzystanie z aktualnych źródeł informacji pomogą uniknąć błędów i zapewnić zgodność z obowiązującymi przepisami. To nie tylko zminimalizuje ryzyko, ale także zoptymalizuje procesy biznesowe, co ostatecznie wpłynie pozytywnie na wyniki finansowe firmy.

Zalecenia dotyczące minimalizacji ryzyka i kar podczas zarządzania kontami offshore i kontrolowanymi spółkami zagranicznymi w 2025 roku

Aby zminimalizować ryzyko i uniknąć sankcji finansowych podczas korzystania z kont offshore i kontrolowanych spółek zagranicznych (CFC), ważne jest przestrzeganie szeregu zaleceń. Przede wszystkim należy dokładnie sprawdzić czystość prawną i reputację jurysdykcji offshore, z którymi planujesz współpracować. Zapewnij pełną zgodność z prawem zarówno swojego kraju, jak i kraju, w którym zarejestrowana jest Twoja firma. Prowadź przejrzyste rejestry wszystkich transakcji finansowych i dokumentów związanych z rachunkami offshore. Regularnie aktualizuj informacje dotyczące wymogów podatkowych i zmian w przepisach, aby uniknąć nieprzewidzianych konsekwencji. Rozważ konsultację z profesjonalnymi prawnikami i doradcami podatkowymi, aby być na bieżąco z aktualnymi ryzykami i obowiązkami. Terminowe przestrzeganie wszystkich wymogów regulacyjnych pomoże chronić Twoje interesy i zmniejszyć prawdopodobieństwo sankcji finansowych. Sprawdź aktualne listy Federalnej Służby Podatkowej. Przed otwarciem nowego konta lub zarejestrowaniem CFC upewnij się, że wybrana jurysdykcja nie znajduje się na czarnej liście Federalnej Służby Podatkowej. Posiadanie konta bankowego w kraju znajdującym się na białej liście umożliwi Ci legalne otrzymywanie środków od osób niebędących rezydentami Federacji Rosyjskiej. Przestrzegaj przepisów walutowych. Ważne jest monitorowanie dozwolonych transakcji i unikanie nielegalnych przelewów na rachunki zagraniczne. Przekazuj środki do Federacji Rosyjskiej terminowo. Jeśli Twoje konto zostało otwarte w kraju znajdującym się na czarnej liście Federalnej Służby Podatkowej, przelej przychodzące środki na konto rosyjskie w ciągu 45 dni, aby uniknąć kar za nielegalne transakcje walutowe.

Postępując zgodnie z podanymi zaleceniami, możesz skutecznie zarządzać swoją międzynarodową działalnością, przestrzegając rosyjskiego prawa. Pomoże to uniknąć nieoczekiwanych kar i zapewni legalność Twoich transakcji finansowych, co z kolei zwiększy zaufanie partnerów i klientów. Prawidłowe przestrzeganie zasad i przepisów pozwoli Ci zminimalizować ryzyko i stworzyć trwałe podstawy dla dalszego wzrostu i rozwoju Twojej firmy na arenie międzynarodowej.

Rozpoczęcie działalności gospodarczej w 2024 roku: 5 kroków do sukcesu

Chcesz Założyć firmę w 2024 roku? Poznaj 5 kluczowych kroków do udanego startu!

Dowiedz się więcej