Spis treści:

- Rubel cyfrowy: czym jest i kiedy pojawi się w Rosji?

- Rubel cyfrowy: dlaczego jest potrzebny?

- Czym jest rubel cyfrowy i czym różni się od kryptowaluty, gotówki i pieniędzy bezgotówkowych?

- Korzystanie z rubla cyfrowego: główne aspekty

- Bezpieczeństwo rubla cyfrowego: czy można go ukraść?

- Globalne trendy w korzystaniu z walut cyfrowych

- Problemy i perspektywy walut cyfrowych waluty

- Zalety i wady rubla cyfrowego: co trzeba wiedzieć

- Kluczowe aspekty rubla cyfrowego: trzy kluczowe punkty

Edukacja finansowa: 5 kroków do zarządzania budżetem i inwestycjami

Dowiedz się więcejRubel cyfrowy: Czym jest i kiedy pojawi się w Rosji?

Rubel cyfrowy to nowoczesna wirtualna wersja waluty narodowej Rosji, która stanie się trzecią formą rubla obok Gotówka i pieniądz bezgotówkowy. Ta innowacyjna forma waluty została stworzona w celu zwiększenia wygody i bezpieczeństwa transakcji finansowych, zapewniając obywatelom i przedsiębiorstwom dostęp do bardziej efektywnych metod płatności. Wprowadzenie rubla cyfrowego może przyczynić się do poprawy infrastruktury finansowej kraju, a także do obniżenia kosztów transakcyjnych i zwiększenia przejrzystości płatności.

Z technicznego punktu widzenia rubel cyfrowy to unikalny kod przechowywany w specjalnym portfelu Banku Centralnego Federacji Rosyjskiej. Użytkownicy będą mogli uzyskać dostęp do tego portfela za pośrednictwem aplikacji różnych banków. Zapewni to łatwość płatności i przelewów pieniężnych, podobną do korzystania z tradycyjnych kont bankowych. Rubel cyfrowy zapewni dodatkowe możliwości wygodnego i bezpiecznego zarządzania finansami, poprawiając infrastrukturę finansową kraju i promując rozwój płatności bezgotówkowych.

Kiedy rubel cyfrowy będzie dostępny dla ogółu społeczeństwa? Dokładna data premiery nie została jeszcze ustalona. Bank Centralny Rosji podkreśla, że projekt ma dużą skalę i wymaga czasu na wdrożenie. W lipcu 2023 roku prezydent Władimir Putin podpisał ustawę o wprowadzeniu rubla cyfrowego, co stanowiło ważny krok w kierunku jego uruchomienia. Od tego czasu rozpoczęły się testy pilotażowe z udziałem dużych banków komercyjnych, takich jak Sber, VTB, Alfa-Bank i T-Bank. Pełne uruchomienie rubla cyfrowego dla obywateli spodziewane jest nie wcześniej niż w 2025 roku. Wprowadzenie waluty cyfrowej ma na celu usprawnienie usług finansowych i zwiększenie wygody płatności dla użytkowników.

Korzystanie z rubla cyfrowego jest opcjonalne. Każdy obywatel ma możliwość wyboru, czy chce korzystać z tej nowej waluty, czy też nadal korzystać z tradycyjnych metod płatności. Zapewnia to elastyczność i swobodę wyboru wszystkim użytkownikom usług finansowych. Wprowadzenie rubla cyfrowego ma zatem na celu usprawnienie systemu finansowego, ale nie zmusza obywateli do przejścia na nową formę płatności.

Jeśli chcesz poprawić swoje umiejętności finansowe, rozważ kursy Skillbox. Pomogą Ci one opanować podstawowe zasady edukacji finansowej i inwestowania. Ta wiedza pozwoli Ci efektywniej zarządzać swoimi finansami i podejmować świadome decyzje inwestycyjne.

- „Edukacja finansowa: nauka zarządzania budżetem, oszczędzania i inwestowania” to kurs poświęcony monitorowaniu dochodów i wydatków, wyznaczaniu celów finansowych i ich osiąganiu.

- „Inwestycje osobiste” to program poświęcony podstawom mądrego inwestowania w papiery wartościowe.

- „Handel” to okazja, aby nauczyć się zarabiać na giełdzie w wolnym czasie lub uczynić z tego swój zawód.

Rubel cyfrowy: dlaczego jest potrzebny?

Rubel cyfrowy, zgodnie z koncepcją Banku Centralnego Rosji, ma na celu uproszczenie i przyspieszenie transakcji finansowych, a także zwiększenie ich bezpieczeństwa. W tym artykule rozważymy, jak waluta cyfrowa może przyczynić się do rozwoju państwa, biznesu i całego społeczeństwa. Cyfrowy rubel może zoptymalizować procesy płatnicze, obniżyć koszty transakcyjne i poprawić dostęp do usług finansowych. Wprowadzenie waluty cyfrowej może być również ważnym krokiem w kierunku poprawy wiedzy finansowej i zapewnienia przejrzystości gospodarki.

Cyfrowy rubel stanie się ważnym narzędziem dla państwa, upraszczając kontrolę przepływów pieniężnych. Wszystkie transakcje będą rejestrowane w systemie Banku Centralnego, co znacznie zwiększy przejrzystość operacji finansowych. Przejście na walutę cyfrową obniży również koszty administrowania płatnościami budżetowymi, usprawni system rozliczeń transgranicznych i zwiększy konkurencyjność na rynku finansowym. Ponadto wprowadzenie cyfrowego rubla może przyspieszyć procesy płatnicze i poprawić ich bezpieczeństwo, co z kolei wzmocni zaufanie obywateli i przedsiębiorstw do systemu finansowego.

Konstantin Jegorow, absolwent Nowej Szkoły Ekonomicznej i pracownik naukowy Uniwersytetu w Antwerpii, zauważa, że na całym świecie rośnie konkurencja między walutami tradycyjnymi a cyfrowymi. Wraz ze wzrostem liczby użytkowników walut takich jak juan czy dolar, rośnie prawdopodobieństwo, że inne kraje pójdą w ich ślady. Ekspert podkreśla, że „wygodniej jest pracować z walutą, którą akceptują już partnerzy”. Wprowadzenie rubla cyfrowego mogłoby znacząco zwiększyć jego atrakcyjność i konkurencyjność na arenie międzynarodowej, co z kolei mogłoby wzmocnić pozycję Rosji w światowej gospodarce.

Dmitrij Borodin, dyrektor ds. inwestycji i adiunkt na Moskiewskim Uniwersytecie Technicznym im. Baumana, podkreśla, że rubel cyfrowy może stać się poważną alternatywą dla kryptowalut. Wraz z rosnącą popularnością walut zdecentralizowanych, kontrola nad emisją rubla cyfrowego pozwoli państwu utrzymać stabilność kursu walutowego i skutecznie kontrolować inflację. Odgrywa to również kluczową rolę w zapewnieniu bezpieczeństwa i stabilności polityki pieniężnej. Rozwój rubla cyfrowego mógłby zmniejszyć ryzyko związane z korzystaniem z kryptowalut i zwiększyć zaufanie społeczeństwa do systemu finansowego.

Firmy mogą znacznie obniżyć koszty akwizycji i uprościć proces transakcji dzięki inteligentnym kontraktom. W Rosji średni koszt akwizycji wynosi od 2% do 2,5% kwoty transakcji. Jednak wraz z wprowadzeniem rubla cyfrowego koszt ten może spaść do 0,2% w przypadku przelewów od osób fizycznych i zaledwie 15 rubli w przypadku przelewów między podmiotami prawnymi. Wykorzystanie inteligentnych kontraktów i rubla cyfrowego nie tylko usprawnia procesy finansowe, ale także poprawia bezpieczeństwo transakcji, czyniąc je bardziej atrakcyjnymi dla przedsiębiorstw.

Inteligentne kontrakty to algorytmy programowe, które automatyzują realizację warunków transakcji i transfer środków. Na przykład, gdy firma kupuje surowce, płatności na rzecz dostawcy są realizowane dopiero po potwierdzeniu odbioru towaru. Takie podejście nie tylko upraszcza proces zawierania złożonych transakcji, ale także zapewnia kontrolę nad celowym wykorzystaniem środków finansowych. Inteligentne kontrakty przyczyniają się do zwiększenia przejrzystości i niezawodności procesów biznesowych, minimalizując ryzyko oszustw i błędów.

Cyfrowy rubel zapewni obywatelom nowe możliwości finansowe. Użytkownicy będą mogli dokonywać przelewów i płatności bez opłat i ograniczeń. Zgodnie z prognozami, opłaty za przelewy między osobami fizycznymi zostaną zniesione, a Bank Centralny gwarantuje, że cyfrowy rubel będzie instrumentem wolnym od limitów bankowych. Umożliwi to przelewy dowolnej kwoty w ramach salda w portfelu cyfrowym, znacznie upraszczając transakcje finansowe i zwiększając dostępność usług.

Wprowadzenie cyfrowego rubla to ważny etap w rozwoju rosyjskiego systemu finansowego. Ta innowacja obiecuje przynieść korzyści państwu, przedsiębiorstwom i obywatelom. Zrozumienie korzyści i funkcjonalności cyfrowego rubla pomoże wszystkim uczestnikom rynku szybko dostosować się do zmian i zmaksymalizować możliwości oferowane przez walutę cyfrową. Cyfrowy rubel może usprawnić transakcje finansowe, zwiększyć ich bezpieczeństwo i uprościć dostęp do usług finansowych dla ludności.

Czym jest cyfrowy rubel i czym różni się od kryptowalut, gotówki i pieniądza bezgotówkowego?

Cyfrowy rubel to innowacyjna waluta stworzona przez Centralny Bank Rosji. Ta nowa forma pieniądza ma na celu optymalizację transakcji finansowych i uproszczenie procesu płatności. Cyfrowy rubel będzie miał istotne znaczenie w kontekście istniejących form pieniądza, w tym gotówki, funduszy bezgotówkowych i kryptowalut. Ważne jest, aby rozważyć, w jaki sposób cyfrowy rubel zintegruje się z nowoczesnym systemem finansowym, zapewniając bezpieczeństwo i wygodę użytkownikom.

Cyfrowy rubel różni się od kryptowaluty scentralizowaną naturą. Podczas gdy większość kryptowalut działa na zasadach zdecentralizowanych i nie jest zależna od jednego centrum, rubel cyfrowy będzie kontrolowany i emitowany przez Bank Centralny Rosji. Zapewnia to stabilność i niezawodność, które są ważne dla systemu finansowego kraju. Centralne sterowanie pozwala uniknąć zmienności typowej dla wielu kryptowalut i tworzy bardziej przewidywalne środowisko dla użytkowników i firm. Kryptowaluty mogą być tworzone przez użytkowników, co czyni je zdecentralizowanymi i podatnymi na wahania rynkowe. Natomiast rubel cyfrowy będzie emitowany wyłącznie przez Bank Centralny, co zapewni bardziej stabilny i kontrolowany system finansowy. Takie podejście pozwala uniknąć ryzyka związanego ze zmiennością kryptowalut i promuje zaufanie do walut cyfrowych, chroniąc interesy użytkowników i inwestorów. W przeciwieństwie do wysoce zmiennych kryptowalut, rubel cyfrowy będzie miał stabilną wartość równą wartości rubla tradycyjnego. Stabilność tę zapewniają krajowe rezerwy złota i walut obcych, dzięki czemu rubel cyfrowy jest bardziej przewidywalny i wygodny w codziennym użytkowaniu. Dzięki temu użytkownicy będą mogli liczyć na niezmienność wartości rubla cyfrowego, co ułatwi jego powszechne przyjęcie i wykorzystanie w transakcjach finansowych.

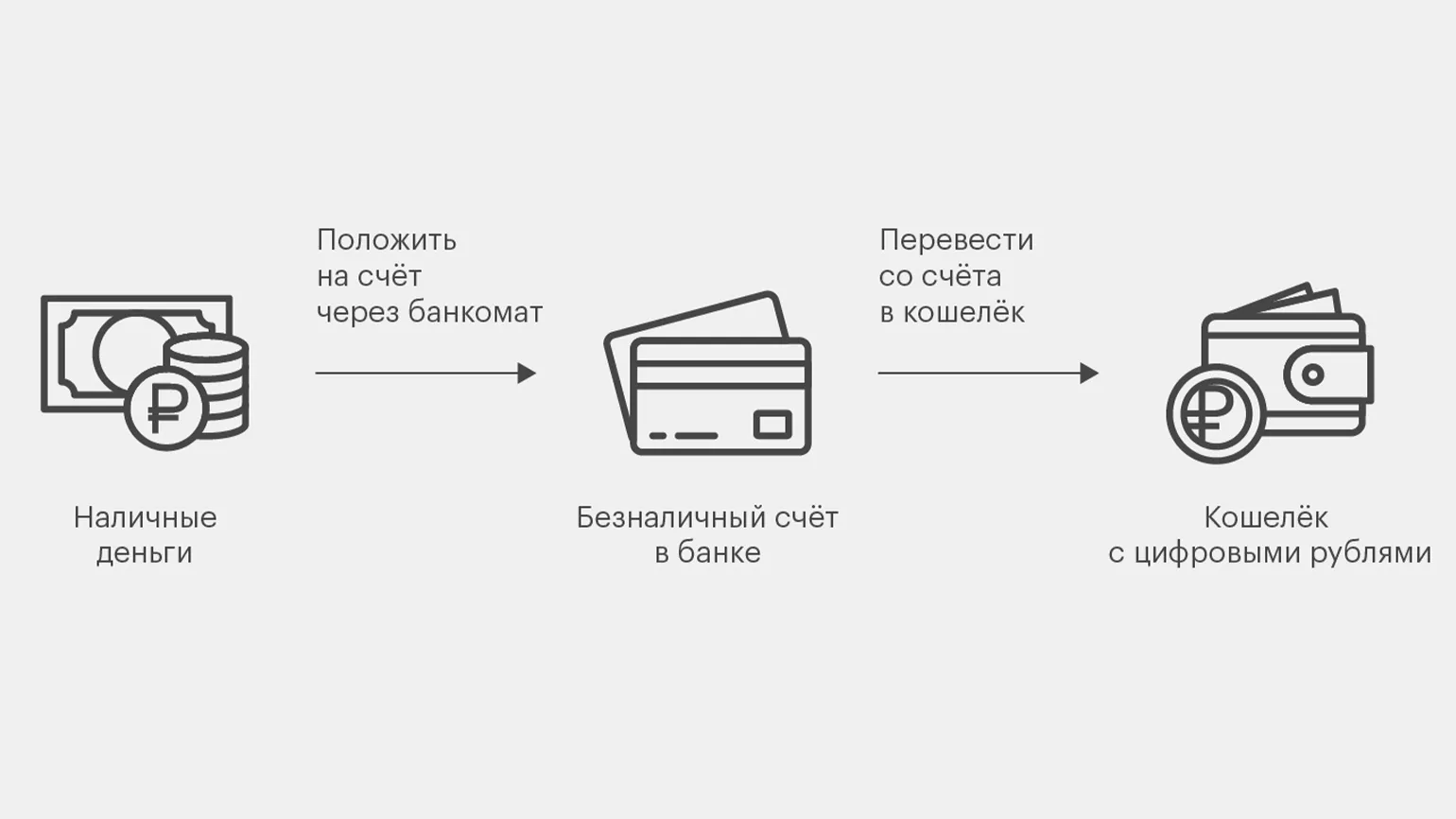

Ruble cyfrowe będą przechowywane w specjalistycznym portfelu elektronicznym zarządzanym przez Bank Centralny. W przeciwieństwie do rubli bezgotówkowych, które są deponowane na rachunkach w bankach komercyjnych, ruble cyfrowe zapewniają bardziej bezpośredni dostęp do środków. Użytkownicy będą mogli łatwo uzyskać dostęp do swojego portfela elektronicznego za pośrednictwem aplikacji bankowych, co znacznie uprości proces korzystania z walut cyfrowych. Ta innowacja ma na celu zwiększenie wygody i bezpieczeństwa transakcji finansowych, a także integrację waluty cyfrowej z codziennym życiem gospodarczym.

Rubel cyfrowy ma ważną cechę: można go używać bez dostępu do internetu. To znacznie zwiększa jego dostępność i zastosowanie w różnych sytuacjach życiowych, czyniąc go wygodnym narzędziem dla użytkowników. Możliwość przeprowadzania transakcji offline otwiera nowe horyzonty korzystania z rubla cyfrowego w życiu codziennym i w warunkach ograniczonego połączenia internetowego.

Rubel cyfrowy jest przeznaczony wyłącznie do płatności i przelewów. Nie umożliwia zaciągania pożyczek ani otwierania depozytów w instytucjach bankowych. Warto zauważyć, że korzystanie z rubla cyfrowego nie wiąże się z korzyściami, takimi jak cashback czy inne bonusy, które często oferowane są przy płatnościach kartami bankowymi. To sprawia, że cyfrowy rubel jest instrumentem mającym na celu uproszczenie transakcji finansowych, a nie uzyskanie dodatkowych korzyści.

Cyfrowy rubel ma unikalne cechy, które odróżniają go od kryptowalut, gotówki i funduszy bezgotówkowych. Te cechy czynią go istotnym narzędziem dla przyszłego rozwoju rosyjskiego systemu finansowego. Cyfrowy rubel może poprawić efektywność płatności, poprawić kontrolę nad przepływami pieniężnymi i promować włączenie finansowe, co jest ważnym krokiem w ewolucji gospodarki kraju.

Czytaj także:

Kryptowaluty: czym są, jak działają, jakie istnieją rodzaje i do czego służą.

Kryptowaluty to waluty cyfrowe lub wirtualne, które wykorzystują kryptografię w celu zapewnienia bezpieczeństwa. Działają w oparciu o technologię blockchain, która zapewnia zdecentralizowane przechowywanie danych i ochronę przed fałszerstwami.

Istnieje wiele rodzajów kryptowalut, z których najbardziej znane to Bitcoin, Ethereum i Litecoin. Każda z nich ma swoje własne cechy i przeznaczenie. Bitcoin, pierwsza i najpopularniejsza kryptowaluta, jest wykorzystywany jako środek płatniczy i środek przechowywania wartości. Ethereum z kolei zapewnia platformę do tworzenia zdecentralizowanych aplikacji i inteligentnych kontraktów. Kryptowaluty są niezbędne do uproszczenia transakcji finansowych, obniżenia kosztów i zwiększenia bezpieczeństwa. Otwierają również nowe możliwości inwestycyjne i niezależności finansowej. Rozwój kryptowalut i technologii blockchain stale przyciąga uwagę zarówno inwestorów prywatnych, jak i dużych instytucji finansowych. Jeśli interesują Cię pytania dotyczące cyfrowego rubla lub chcesz dowiedzieć się więcej o jego zaletach, polecamy odwiedzenie oficjalnej strony internetowej Banku Centralnego Rosji pod adresem [cbr.ru](https://cbr.ru). Znajdziesz tam aktualne informacje i odpowiedzi na wszystkie pytania dotyczące walut cyfrowych.

Korzystanie z cyfrowego rubla: kluczowe aspekty

Cyfrowy rubel to nowa forma waluty, która będzie dostępna dla obywateli po zakończeniu fazy testowej. Obecnie dostęp do tego instrumentu ma tylko ograniczona liczba użytkowników. W tym artykule przyjrzymy się, jak efektywnie korzystać z cyfrowego rubla po jego oficjalnym uruchomieniu. Omówimy zalety cyfrowego rubla, jego funkcjonalność i sposób korzystania z niego w życiu codziennym.

Aby otworzyć portfel cyfrowy, należy zainstalować aplikację mobilną jednego z rosyjskich banków komercyjnych. Rejestracja w aplikacji będzie podobna do procesu otwierania tradycyjnego konta bankowego lub karty, co zapewni dostępność i prostotę dla wszystkich użytkowników. Korzystanie z portfela cyfrowego pozwala wygodnie zarządzać finansami, dokonywać płatności i realizować przelewy.

Płacenie za towary i usługi za pomocą kodów QR staje się coraz bardziej popularne. Sprzedawca wskazuje kwotę i generuje kod QR, który kupujący może łatwo zeskanować za pomocą aplikacji bankowej. Po wybraniu cyfrowego rubla i potwierdzeniu płatności proces jest zakończony. Ta metoda płatności zapewnia szybkie i bezpieczne transakcje, umożliwiając użytkownikom wygodne opłacanie zakupów. Korzystanie z kodów QR do płatności przyspiesza obsługę i zmniejsza kolejki w sklepach. Cyfrowe ruble można przekazywać za pomocą numeru telefonu, co znacznie upraszcza transakcje finansowe. Proces będzie podobny do korzystania z systemu szybkich płatności: wystarczy podać numer telefonu, wpisać kwotę i potwierdzić przelew. Ta innowacja sprawi, że przelewy będą bardziej dostępne i wygodne dla użytkowników, usprawniając interakcję z finansami cyfrowymi. Aby wymienić cyfrowe ruble na gotówkę, należy skorzystać z aplikacji bankowej i bankomatu. Proces wymiany składa się z kilku kroków: najpierw należy przelać cyfrowe ruble na rachunek bezgotówkowy w swoim banku za pomocą aplikacji, a następnie wypłacić gotówkę z bankomatu. Należy pamiętać, że kurs wymiany wynosi 1:1, co czyni proces opłacalnym i przejrzystym. Korzystanie z cyfrowych rubli staje się coraz bardziej popularne, a umiejętność ich wymiany pomoże Ci efektywnie zarządzać swoimi finansami.

Początkowo limit doładowań portfela cyfrowego wynosi 300 000 rubli miesięcznie. Pozwoli to użytkownikom stopniowo oswoić się z nowym instrumentem finansowym i efektywnie zarządzać swoimi środkami.

W najbliższej przyszłości Bank Centralny planuje wdrożenie płatności zbliżeniowych z wykorzystaniem technologii NFT. Ta innowacja otworzy przed użytkownikami nowe horyzonty, zapewniając wygodniejsze i bezpieczniejsze metody płatności. Zalecamy śledzenie najnowszych wiadomości, aby być na bieżąco z najnowszymi aktualizacjami i możliwościami oferowanymi przez gospodarkę cyfrową.

Bezpieczeństwo Rubla cyfrowego: czy można go ukraść?

Ryzyko kradzieży rubla cyfrowego wciąż budzi debatę. Do tej pory Bank Centralny Rosji nie dostarczył pełnych informacji na temat środków bezpieczeństwa planowanych dla platformy rubla cyfrowego. Powoduje to niepewność wśród użytkowników i potencjalnych inwestorów, ponieważ bezpieczeństwo walut cyfrowych jest kluczem do ich pomyślnego wdrożenia i użytkowania.

Zastępca dyrektora Departamentu Krajowego Systemu Płatniczego Banku Centralnego Rosji, Denis Polyakov, ogłosił wdrożenie innowacyjnego systemu bezpieczeństwa. Szczegóły projektu nie zostały jednak jeszcze ujawnione. Zauważył, że opracowano specjalistyczny moduł oprogramowania zapewniający bezpieczeństwo użytkowników, szyfrujący wszystkie wiadomości za pomocą nowoczesnych technologii kryptograficznych. Środek ten ma na celu ochronę danych użytkowników i zwiększenie zaufania do krajowego systemu płatniczego.

Rozwój tej technologii został przeprowadzony zgodnie z surowymi wymogami bezpieczeństwa i pod nadzorem FSB, co świadczy o poważnym podejściu do ochrony danych. Niemniej jednak, nawet przy dostępności nowoczesnych technologii, użytkownicy nadal mogą paść ofiarą oszustw. Należy zachować czujność i podjąć dodatkowe środki ostrożności w celu ochrony danych osobowych i finansów.

Przedstawiciele Banku Centralnego podkreślają, że głównym zagrożeniem dla bezpieczeństwa finansowego nie jest technologia, a czynnik ludzki. Nieostrożność użytkowników podczas przekazywania swoich danych osobowych cyberprzestępcom może prowadzić do znacznych strat finansowych. Dlatego ważne jest zachowanie ostrożności i ochrona swoich danych, aby uniknąć nieprzyjemnych konsekwencji.

Według najnowszych danych z dziedziny cyberbezpieczeństwa, poziom oszustw w sektorze finansowym stale rośnie. Podkreśla to wagę ochrony danych osobowych użytkowników. Eksperci zalecają szczególną czujność i unikanie ujawniania poufnych danych. Przestrzegając tych prostych zasad, można znacznie zmniejszyć ryzyko stania się ofiarą oszustwa.

Globalne trendy w korzystaniu z walut cyfrowych

Według danych Banku Rozrachunków Międzynarodowych (BIS), zainteresowanie walutami cyfrowymi stale rośnie. W 2023 roku badanie 86 banków centralnych wykazało, że 86% z nich aktywnie badało możliwość wdrożenia walut cyfrowych, a 14% wdrażało już projekty pilotażowe. Fakty te wskazują na znaczny potencjał cyfrowych rozwiązań finansowych na rynku globalnym, co może prowadzić do transformacji systemów finansowych i poprawy efektywności gospodarczej.

Waluty cyfrowe są obecnie wdrażane w takich krajach jak Chiny, Nigeria i kilka państw karaibskich. Jednocześnie Francja, Kanada, Zjednoczone Emiraty Arabskie i Szwecja aktywnie rozwijają własne waluty cyfrowe, co podkreśla globalny trend cyfryzacji finansów. Proces ten nie tylko zmienia tradycyjne systemy finansowe, ale także stwarza nowe możliwości inwestycyjne i biznesowe. Skuteczne wdrożenie walut cyfrowych może znacząco poprawić efektywność systemów płatniczych i uprościć wymianę walut, co z kolei przyczynia się do rozwoju gospodarczego krajów.

Wprowadzenie waluty cyfrowej nie zawsze gwarantuje jej pomyślną adopcję przez użytkowników. Na przykład, pomimo prezentacji cyfrowego juana na Igrzyskach Olimpijskich w Pekinie w 2022 roku, jego popularność pozostaje poniżej oczekiwań. Od momentu uruchomienia platforma cyfrowego juana przetworzyła zaledwie 260 miliardów dolarów, podczas gdy największy agregator, Alipay, przetworzył w tym samym okresie oszałamiające 17 bilionów dolarów. Podkreśla to wagę nie tylko wdrażania nowych technologii, ale także ich zdolności do przyciągania użytkowników i konkurowania z ugruntowanymi cyfrowymi rozwiązaniami płatniczymi.

Wyzwania i perspektywy walut cyfrowych

Pomimo rosnącego zainteresowania walutami cyfrowymi, istnieje wiele czynników, które mogą wpływać na ich sukces. Kluczowe wśród nich są kwestie bezpieczeństwa, regulacji i zaufania publicznego do takich aktywów. Skuteczna integracja walut cyfrowych z systemem finansowym wymaga kompleksowego podejścia do tych kwestii. Konieczne jest opracowanie niezawodnych mechanizmów ochrony danych, ustanowienie jasnych przepisów regulacyjnych i stworzenie warunków do budowania zaufania użytkowników. Aspekty te odgrywają kluczową rolę w akceptacji walut cyfrowych jako pełnoprawnego instrumentu w gospodarce światowej.

Podsumowując, waluty cyfrowe mają znaczący potencjał transformacji sektora finansowego. Jednak ich skuteczne wdrożenie wymaga starannej analizy i uwzględnienia opinii użytkowników. Ważne jest, aby rozważyć zarówno korzyści, jak i ryzyko związane z korzystaniem z walut cyfrowych, aby stworzyć bezpieczne i wydajne środowisko finansowe.

Zalety i wady rubla cyfrowego: co musisz wiedzieć

Rubel cyfrowy to innowacja w sektorze finansowym, która wywołuje ożywione dyskusje wśród ekonomistów, inwestorów i ekspertów finansowych. W tym artykule przeanalizujemy kluczowe zalety i wady waluty cyfrowej, które są aktywnie omawiane online i na specjalistycznych forach. Rubel cyfrowy ma potencjał, aby zmienić system finansowy, zapewniając szybsze i bezpieczniejsze transfery środków, ale rodzi również pytania dotyczące bezpieczeństwa, prywatności i możliwych implikacji dla tradycyjnych struktur bankowych. Rozważymy te aspekty, aby zapewnić pełne zrozumienie rubla cyfrowego i jego wpływu na gospodarkę.

Jedną z kluczowych zalet rubla cyfrowego jest możliwość korzystania z portfela elektronicznego bez połączenia z internetem. Jest to szczególnie wygodne dla podróżnych i użytkowników korzystających z roamingu. Możliwość przeprowadzania transakcji i płacenia bez połączenia z internetem sprawia, że cyfrowy rubel jest atrakcyjną opcją dla wielu osób, zapewniając prostotę i dostępność płatności w każdej sytuacji. Niższe prowizje i opłaty za obsługę płatności umożliwiają osobom fizycznym przesyłanie środków między sobą bez dodatkowych kosztów. Osoby prawne również będą mogły znacznie obniżyć koszty obsługi płatności. Doprowadzi to do obniżenia kosztów operacyjnych firm, zwiększając ich konkurencyjność na rynku. Wdrożenie takich zmian stworzy korzystne warunki dla transakcji finansowych i poprawi efektywność biznesową. Bank Centralny Rosji nie zamierza nakładać ograniczeń na przelewy między użytkownikami, zapewniając elastyczność i wygodę w transakcjach finansowych. Brak limitów transferowych stwarza dodatkowe możliwości dla użytkowników, pozwalając im swobodnie zarządzać swoimi finansami i dokonywać niezbędnych transakcji bez zbędnych przeszkód. To rozwiązanie przyczynia się do poprawy integracji finansowej i stymuluje wzrost gospodarczy, czyniąc system bardziej atrakcyjnym dla klientów. Integracja cyfrowego rubla z aplikacjami bankowymi pozwoli użytkownikom wygodnie zarządzać swoimi środkami bez konieczności instalowania dodatkowego oprogramowania. To znacznie uprości dostęp do cyfrowych rubli i poprawi komfort użytkowania. Klienci będą mogli przeprowadzać transakcje aktywami cyfrowymi za pośrednictwem interfejsu znanych aplikacji bankowych, co zwiększy ich poziom zaufania i wygodę.

Rubel cyfrowy nie oferuje możliwości otrzymywania zwrotu gotówki ani odsetek, co odróżnia go od tradycyjnych kont bankowych. Ogranicza to użytkowników w dostępie do dodatkowych korzyści i przywilejów, które banki często oferują w ramach programów lojalnościowych. W rezultacie brak takich funkcji może zmniejszyć atrakcyjność rubla cyfrowego dla niektórych użytkowników poszukujących sposobów na optymalizację swoich transakcji finansowych i otrzymywanie dodatkowych bonusów.

Podatność na inflację jest ważnym aspektem, który należy wziąć pod uwagę przy przechowywaniu środków w portfelu cyfrowym. Pomimo wygody i bezpieczeństwa, waluty cyfrowe są również podatne na inflację, co może prowadzić do deprecjacji aktywów. Inwestorzy powinni brać ten czynnik pod uwagę, planując swoje finanse i oszczędności, aby uniknąć strat i zachować siłę nabywczą swoich środków.

Rubel cyfrowy ma zarówno pozytywne, jak i negatywne aspekty, które należy dokładnie rozważyć. Jak każdy nowy system finansowy, adaptacja i zrozumienie jego funkcji wymaga czasu. Ważne jest przeprowadzenie szczegółowej analizy wszystkich zalet i wad waluty cyfrowej, aby zapewnić jej skuteczne wdrożenie i użytkowanie.

Kluczowe aspekty rubla cyfrowego: trzy kluczowe punkty

Chcesz poprawić swoją wiedzę finansową i nauczyć się efektywnie zarządzać swoimi finansami? W tym materiale przedstawimy przydatne zasoby i praktyczne rekomendacje, które pomogą Ci podejmować bardziej świadome decyzje finansowe i optymalizować budżet.

- Jeśli Twoim celem jest gromadzenie funduszy, zapoznaj się z serią artykułów poświęconych oszczędzaniu i metodom oszczędzania. Anna Dengina, ekspertka w dziedzinie zdrowia finansowego, oferuje unikalne strategie oszczędzania i efektywnego zarządzania wydatkami.

- Jeśli masz trudności z oszczędzaniem, zalecamy zapoznanie się z materiałami na temat budowania zdrowej relacji z pieniędzmi. W tych artykułach szczegółowo wyjaśniono, dlaczego budżetowanie może być wyzwaniem i jak sobie z tym poradzić.

- Kurs online „Edukacja finansowa” od Skillbox to doskonały wybór dla osób, które chcą opanować umiejętności monitorowania dochodów i wydatków, a także nauczyć się, jak wyznaczać i osiągać cele finansowe. W ramach programu uczestnicy pracują z rzeczywistymi scenariuszami finansowymi i ostatecznie tworzą osobisty plan finansowy.

Edukacja finansowa: 5 kroków do zarządzania budżetem i inwestycjami

Chcesz nauczyć się zarządzać swoimi finansami? Poznaj 5 kluczowych zasad wiedzy finansowej!

Dowiedz się więcej