Spis treści:

Bezpłatne Test: który zawód cyfrowy jest dla Ciebie odpowiedni? Znajdź odpowiedź w 15 minut i spróbuj swoich sił w nowej specjalizacji.

Dowiedz się więcejCzym jest budżet rodzinny lub wspólny?Budżet rodzinny to system śledzenia dochodów wszystkich członków rodziny, a także planowania wydatków i oszczędności. Prawidłowe zarządzanie wspólnymi finansami pozwala efektywnie alokować środki, kontrolować koszty i osiągać cele finansowe. Tworzenie i prowadzenie budżetu rodzinnego przyczynia się do poprawy stabilności finansowej i pomaga unikać zobowiązań finansowych.

Zarządzanie budżetem jest kluczowym aspektem stabilności finansowej. Przyczynia się do realizacji celów, wzmacnia relacje oparte na zaufaniu i pozwala na rzetelne planowanie przyszłości. Skuteczne budżetowanie pomaga również przygotować się na nieoczekiwane sytuacje finansowe, takie jak wydatki medyczne, utrata pracy czy awaria sprzętu. Właściwe planowanie zasobów finansowych zapewnia pewność siebie i bezpieczeństwo w trudnych sytuacjach.

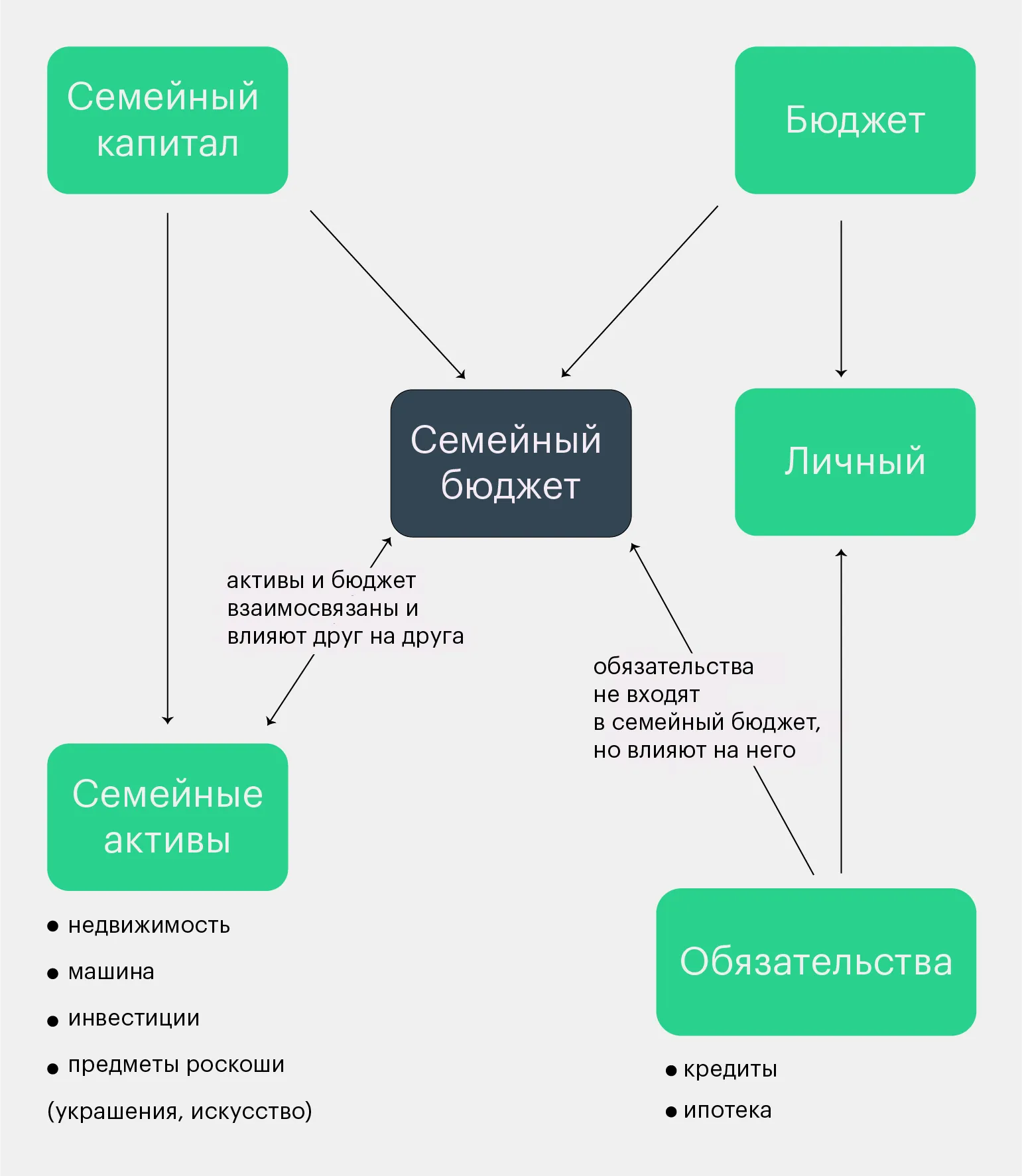

Aby skutecznie sporządzić budżet rodzinny, należy zrozumieć jego strukturę i czynniki na nią wpływające. Budżet rodzinny jest ważnym elementem kapitału rodzinnego. Oprócz budżetu, kapitał rodzinny obejmuje aktywa, które mogą generować dochód. Należą do nich nieruchomości, samochody, inwestycje, biżuteria i oprocentowane lokaty bankowe. Właściwe zarządzanie budżetem rodzinnym i aktywami pomoże zapewnić stabilność finansową i osiągnąć długoterminowe cele. Budżety i aktywa są ze sobą ściśle powiązane i wzajemnie na siebie wpływają. Efektywne zarządzanie budżetem pozwala na optymalizację wykorzystania aktywów, a obecność stabilnych aktywów ułatwia dokładniejsze planowanie budżetu. Należy pamiętać, że zmiany w jednym z tych obszarów mogą mieć wpływ na drugi. Na przykład, zwiększenie inwestycji w aktywa może wymagać rewizji wydatków budżetowych, a brak finansowania może ograniczyć możliwość nabycia nowych aktywów. Aby osiągnąć stabilność finansową i wzrost, należy dokładnie przeanalizować interakcję budżetu i aktywów oraz opracować strategie uwzględniające ich wzajemny wpływ.

- Aktywa mogą generować znaczną część dochodów: mieszkanie można wynająć, a samochód wykorzystać jako taksówkę lub kuriera.

- Dzięki odpowiedniemu planowaniu budżetu można uzupełnić aktywa (kupić akcje lub odłożyć pieniądze na dom).

Analizując nieruchomości i samochody stanowiące zabezpieczenie kredytu, ważne jest uwzględnienie ich wyników finansowych. Jeśli raty kredytu są równe lub wyższe od dochodów z tych aktywów, nie można ich uznać za rentowną inwestycję. W takim przypadku takie nieruchomości nie generują dochodu i mogą być traktowane jako zobowiązania. Prawidłowa ocena aktywów i zobowiązań pomoże Ci lepiej zarządzać swoją sytuacją finansową i podejmować świadome decyzje.

Wspólne zobowiązania finansowe, takie jak kredyt hipoteczny, a także indywidualne budżety każdego z partnerów, mają istotny wpływ na budżet rodzinny. Osobiste zobowiązania finansowe, w tym spłata kredytów na smartfony czy alimenty, również odgrywają ważną rolę w kształtowaniu wspólnego budżetu rodzinnego. Skuteczne zarządzanie tymi aspektami zoptymalizuje wydatki i poprawi sytuację finansową rodziny.

Aby skutecznie analizować dochody i wydatki, a także tworzyć wspólny budżet, konieczne jest uwzględnienie wszystkich elementów tego systemu finansowego. Dokładne rozliczenie wszystkich dochodów, wydatków stałych i zmiennych pozwoli na stworzenie realistycznego i zrównoważonego budżetu, który spełni potrzeby wszystkich zaangażowanych. Analiza przepływów pieniężnych pomoże zidentyfikować słabe punkty i zoptymalizować wydatki, co ostatecznie doprowadzi do zwiększenia stabilności finansowej.

Aby uzyskać skuteczny tekst zoptymalizowany pod kątem SEO, ważne jest, aby wziąć pod uwagę słowa kluczowe i frazy, które użytkownicy mogą wpisywać w wyszukiwarkach. Oto poprawiona wersja Twojego tekstu.

—

Czytanie jest ważnym aspektem samorozwoju i zdobywania nowej wiedzy. Pomaga poszerzać horyzonty, doskonalić umiejętność krytycznego myślenia i wzbogacać słownictwo. Regularne czytanie książek, artykułów i innych materiałów przyczynia się nie tylko do rozwoju osobistego, ale także zawodowego. Poświęcając czas na czytanie, inwestujesz w swoją przyszłość, otwierając nowe możliwości i horyzonty. Nie zapominaj o znaczeniu wysokiej jakości treści: wybieraj materiały, które są dla Ciebie naprawdę interesujące i przydatne.

Przeczytaj również:

Nauka oszczędzania pieniędzy to ważna umiejętność, która pomoże Ci osiągnąć niezależność finansową i pewność siebie w przyszłości. Pierwszym krokiem do efektywnego oszczędzania jest budżetowanie. Określ swoje dochody i wydatki, wyróżnij pozycje stałe i zmienne, aby zrozumieć, na co wydajesz pieniądze.

Stworzenie siatki bezpieczeństwa finansowego to kolejny kluczowy aspekt. Zaleca się odkładanie co najmniej 10% dochodów na wypadek sytuacji awaryjnych. Zautomatyzowanie oszczędzania za pośrednictwem usług bankowych ułatwi odkładanie pieniędzy na oddzielnym koncie.

Mądre podejście do wydawania pieniędzy również odgrywa ważną rolę w oszczędzaniu. Analizuj swoje zakupy i staraj się unikać impulsywnych wydatków. Planuj duże zakupy z wyprzedzeniem i szukaj alternatywnych sposobów oszczędzania.

Inwestowanie to kolejny krok do zwiększenia oszczędności. Poznaj różne instrumenty inwestycyjne, takie jak akcje, obligacje czy nieruchomości, aby w pełni wykorzystać swoje oszczędności.

Postępując zgodnie z tymi zaleceniami, nie tylko nauczysz się oszczędzać pieniądze, ale także stworzysz stabilną bazę finansową dla swoich przyszłych celów.

Rodzaje relacji finansowych w parze

Ludzie mają różne podejścia do relacji finansowych, a najlepszą opcją jest taka, na którą zgadzają się wszyscy uczestnicy pary. Eksperci wyróżniają jednak cztery główne typy scenariuszy finansowych, które pomagają lepiej zrozumieć, jak pary zarządzają swoimi pieniędzmi.

Żywiciel rodziny to termin opisujący sytuację, w której jeden z partnerów zapewnia całość lub znaczną część potrzeb finansowych rodziny lub pary. Może się to zdarzyć w przypadku, gdy tylko jeden z partnerów pracuje lub gdy jeden z nich zarabia znacznie więcej niż drugi. Takie scenariusze mogą wpływać na dynamikę relacji i podział ról w rodzinie. Zrozumienie tej sytuacji jest ważne dla harmonijnej interakcji między partnerami oraz dla rozwiązywania problemów związanych z finansami i obowiązkami rodzinnymi.

Ten model jest szczególnie istotny w sytuacjach, gdy kobieta korzysta z urlopu macierzyńskiego. Kluczem jest stworzenie komfortowego środowiska dla wszystkich uczestników.

Żywiciel rodziny powinien pamiętać, że jego sytuacja finansowa nie daje mu prawa do manipulowania partnerem. Ważne jest, aby partner z mniejszymi dochodami lub bez dochodów zdawał sobie sprawę, że jego opinia i głos są równie ważne, jak opinia i głos partnera odnoszącego większe sukcesy finansowe. Ważne jest budowanie relacji na wzajemnym szacunku i równości, niezależnie od wkładu finansowego każdego z partnerów.

„Podział puli” to podejście, w którym oboje partnerzy gromadzą wszystkie swoje dochody na wspólnym koncie. Środki te mogą być wykorzystywane niezależnie od proporcji ich wkładów. Ta metoda pozwala na bardziej efektywne zarządzanie finansami poprzez stworzenie wspólnej bazy finansowej do osiągania wspólnych celów.

Połowa na pół to koncepcja, w której każdy z partnerów wnosi połowę swoich dochodów do wspólnego funduszu. Każdy może wykorzystać pozostałe środki według własnego uznania. Model ten pozwala na tworzenie wspólnego dobra, zapewniając jednocześnie niezależność finansową każdemu z uczestników. Praktyka ta może być przydatna w przypadku wspólnych projektów lub inicjatyw, w których ważny jest równy podział zasobów i odpowiedzialność za ich wykorzystanie.

Wspólny udział w budżecie rodzinnym to podejście, w którym partnerzy ustalają, jaką część swoich dochodów każdy z nich przeznaczy na wspólne wydatki finansowe i za co dokładnie będą odpowiadać. Na przykład mąż może pokryć koszty mieszkania, pożyczek i podróży, a żona kupować artykuły spożywcze i opłacać zajęcia pozalekcyjne dzieci. Ta metoda zarządzania finansami pomaga unikać konfliktów i sprzyja bardziej harmonijnemu podziałowi obowiązków w rodzinie. Dzielenie się pieniędzmi pozwala każdemu członkowi rodziny czuć się ważnym i odpowiedzialnym, co ostatecznie wzmacnia stabilność finansową i zaufanie w związku.

Jak rozmawiać o pieniądzach

Zarządzanie budżetem rodzinnym zaczyna się od otwartej rozmowy. Zanim zaczniesz planować, ważne jest, aby omówić kwestie finansowe z partnerem. Zadaj sobie kilka kluczowych pytań i zachęć partnera do zrobienia tego samego. Pomoże wam to zrozumieć wzajemne cele finansowe, priorytety i oczekiwania. Komunikacja na temat pieniędzy tworzy podstawę efektywnego zarządzania budżetem i wspólnego osiągania dobrobytu finansowego.

- Jaka jest Twoja obecna relacja finansowa jako pary?

- Czy jesteś z niej zadowolony? Jeśli nie, to dlaczego?

- Czy macie nieporozumienia dotyczące pieniędzy? Jeśli tak, jak się one objawiają?

- Czy rozmawialiście już wcześniej o sprawach finansowych? Jeśli nie, co Cię powstrzymało?

- Jakie uczucia towarzyszą Ci, gdy myślisz o rozmowie o kwestiach finansowych?

Jak rozmawiać

Kiedy każdy z Was osiągnie Jasność w rozumieniu zarządzania budżetem rodzinnym. Omówcie swoje poglądy i pomysły. Wymiana opinii pomoże wam wypracować wspólną wizję zarządzania finansami i wzmocni stabilność finansową waszej rodziny.

- Wyjaśnijcie swoje stanowisko i potrzeby. Porozmawiajcie z partnerem o tym, co dla was znaczą pieniądze i jakie miejsce zajmują w waszym życiu, jaki poziom dochodów chcecie osiągnąć teraz i w przyszłości.

- Porozmawiajcie o stanowisku partnera. Słuchajcie uważnie i wyjaśniajcie wszelkie niejasności. Zastanówcie się, w jakim stopniu wasze poglądy na kwestie finansowe są zbieżne.

- Omówcie komfortowy scenariusz relacji finansowych. Co więcej, ważne jest, aby omówić model, który widzicie teraz, i ten, do którego dążycie. Pamiętajcie też, że relacje finansowe mogą się zmieniać z czasem. To normalne. Najważniejsze to być szczerym wobec partnera.

- Ćwiczcie inteligencję emocjonalną. Podczas rozmowy mogą pojawić się urazy i nieporozumienia. To coś, nad czym można i należy pracować, jeśli chcecie budować relacje i tworzyć wspólne plany. Monitorujcie swoje uczucia. Rozmowy o pieniądzach wymagają umiaru i racjonalnego myślenia. Jeśli zauważysz, że Ty lub Twój partner jesteście przytłoczeni emocjami, najlepiej porozmawiać później i zastanowić się nad uczuciami, które się pojawiły. Wykorzystaj pozycję „ja” i zastanów się, co kryje się za Twoimi uczuciami.

- Pracuj z lękiem. Jeśli chodzi o sprawy finansowe, zawsze są rzeczy, które Cię martwią. Porozmawiaj z partnerem o czynnikach wyzwalających i wspólnie znajdźcie rozwiązanie.

Przeczytaj także:

Inteligencja emocjonalna to umiejętność rozpoznawania, rozumienia i zarządzania własnymi emocjami, a także emocjami innych. Odgrywa kluczową rolę w relacjach interpersonalnych, adaptacji społecznej i wydajności zawodowej. Rozwój inteligencji emocjonalnej obejmuje kilka aspektów. Po pierwsze, ważne jest, aby nauczyć się rozpoznawać własne emocje i rozumieć, jak wpływają one na zachowania i decyzje. Po drugie, niezbędne jest rozwijanie empatii, aby lepiej rozumieć uczucia innych. Ćwiczenie umiejętności komunikacyjnych i aktywnego słuchania również pomaga w rozwoju inteligencji emocjonalnej. Ćwiczenie samoregulacji, na przykład poprzez medytację lub refleksję, pomaga kontrolować reakcje emocjonalne. Regularne ćwiczenia i trening w tym obszarze zwiększają odporność na stres i poprawiają jakość życia. Rozwijając inteligencję emocjonalną, nie tylko stajesz się bardziej empatyczny wobec siebie i innych, ale także otwierasz nowe możliwości rozwoju osobistego i sukcesu zawodowego.

Jak tego nie robić

Nie ukrywaj swoich dochodów przed partnerem. Oszustwa i zaniedbania są niedopuszczalne w związkach. Uczciwość jest fundamentem udanych i opartych na zaufaniu relacji i powinna być okazywana we wszystkich aspektach, w tym w kwestiach finansowych. Otwarte rozmowy o dochodach pomagają budować wzajemne zrozumienie i zaufanie, które jest kluczowym elementem zdrowej relacji.

Psycholog i prelegent kursu „Sztuka bycia razem” oferuje unikalną wiedzę i praktyki ukierunkowane na rozwijanie partnerstwa. Ten kurs obejmuje kluczowe aspekty interakcji między partnerami, w tym skuteczną komunikację, rozwiązywanie konfliktów i budowanie zaufania. Uczestnicy zdobędą cenne narzędzia do poprawy relacji, pomagając im w budowaniu harmonijnego i szczęśliwego życia. Dołącz do kursu i naucz się sztuki bycia razem, aby wzmocnić swój związek i uczynić go bardziej satysfakcjonującym. Ukryte źródła finansowania, które wyjdą na jaw, mogą prowadzić do poważnych konfliktów opartych na nieufności i niedocenianiu partnera. Pieniądze odgrywają kluczową rolę w zapewnianiu bezpieczeństwa w związku. Kiedy wspólnie prowadzicie gospodarstwo domowe i nagle odkrywacie ukryte wydatki lub dochody, które nie przyczyniają się do poprawy sytuacji finansowej rodziny, nieuchronnie wywołuje to u partnera poczucie niepokoju i bezradności. Takie sytuacje podważają zaufanie i harmonię w relacjach, dlatego ważne jest, aby o nich wspólnie rozmawiać i nimi zarządzać. Pieniądze to obszar przejrzystości i zaufania. Zarządzanie finansami wymaga jasności i zrozumienia. Skuteczny plan zarządzania pieniędzmi obejmuje jasną alokację zasobów, monitorowanie wydatków i staranne budżetowanie. Takie podejście nie tylko upraszcza transakcje finansowe, ale także promuje bardziej świadome gospodarowanie środkami. Prawidłowe zarządzanie przepływami pieniężnymi pozwala uniknąć niepotrzebnych wydatków i zgromadzić środki na przyszłe inwestycje.

- O pieniądzach mówimy otwarcie i niczego nie ukrywamy. Wszyscy wiedzą wszystko.

- Każdy z nas ma kieszonkowe i nikt nie informuje, jak je wydaje. Każdy z nas wie o pieniądzach partnera, ale się nimi nie interesuje.

- Każdy z nas wpłaca równy procent swojej pensji na wspólne konto (najlepiej procent, a nie stałą kwotę, ponieważ dochody mogą się zmieniać). Pieniądze te są dzielone. Partnerzy pobierają z nich tyle, ile potrzebują. Są odpowiedzialni; Mówimy, na co wydaliśmy pieniądze."

Trzymaj się ram omawiania kwestii finansowych. Ważne jest, aby prowadzić dialog i otwarcie omawiać pojawiające się problemy. Konstruktywne rozwiązywanie konfliktów wymaga umiejętności przyjmowania krytyki, uzasadniania swojego punktu widzenia i unikania ataków personalnych. Takie podejście sprzyja skuteczniejszej interakcji i wzmacnia zaufanie w relacjach finansowych.

Przestrzegaj ustalonych warunków. Jeśli ustaliliście wspólny budżet, określiliście wspólne cele i opracowaliście plan promujący oszczędzanie i gromadzenie środków, ważne jest, aby ściśle się do niego stosować. Unikaj działań, które mogłyby kolidować z interesami partnera, aby utrzymać zaufanie i harmonię w związku. Nie manipuluj związkiem. Jeśli zarabiasz więcej, nie daje ci to prawa do krytykowania lub umniejszania partnera, który zarabia mniej lub jest tymczasowo bezrobotny. Każdy ma prawo uczestniczyć w planowaniu budżetu rodzinnego. Ważne jest, aby brać pod uwagę opinie i możliwości finansowe partnera, aby stworzyć harmonijną i korzystną dla obu stron relację. Szacunek i zrozumienie w kwestiach finansowych pomogą wzmocnić Relacja.

Czytanie jest ważnym aspektem rozwoju osobistego i zawodowego. Pomaga poszerzać horyzonty, doskonalić umiejętności komunikacyjne i zwiększać wiedzę w różnych dziedzinach. Regularne czytanie książek, artykułów i innych materiałów sprzyja krytycznemu myśleniu i kreatywności. Ponadto czytanie może być doskonałym sposobem na relaks i rozładowanie stresu. Pamiętaj, aby zwracać uwagę na jakość czytanych treści, wybierając źródła, które mogą przynieść Ci realne korzyści i Nowe pomysły.

Manipulacja ze strony bliskich, mediów i reklam to powszechne zjawisko, które ma znaczący wpływ na nasze postrzeganie i zachowanie. Bliscy mogą stosować taktyki emocjonalne, aby osiągnąć swoje cele, co czasami prowadzi do presji psychologicznej. Media z kolei kształtują opinię publiczną i tworzą pewne stereotypy, prezentując informacje w korzystnym świetle. Reklama aktywnie wykorzystuje techniki manipulacyjne, aby zachęcić nas do kupowania towarów i usług, wywołując w nas poczucie przymusu lub strachu przed przegapieniem czegoś ważnego. Zrozumienie tych mechanizmów pomoże nam krytyczniej podchodzić do otrzymywanych informacji i podejmować świadome decyzje.

Jak zarządzać budżetem, gdy właśnie zamieszkaliście razem

Po omówieniu kwestii finansowych i wybraniu modelu finansowego, który jest dogodny dla obu stron, można przejść do kalkulacji. Na tym etapie ważne jest, aby uwzględnić wszystkie aspekty, w tym dochody, wydatki i potencjalne ryzyko. Dokładne kalkulacje pomogą uniknąć nieporozumień i zapewnić stabilność finansową. Upewnij się Wszystkie dane są aktualne i odzwierciedlają aktualną sytuację finansową. Pozwoli Ci to tworzyć przejrzyste i efektywne plany finansowe, wspierające realizację wspólnych celów.

- Zrozum swój budżet po odjęciu zobowiązań wspólnych i indywidualnych oraz budżetu osobistego każdej osoby.

- Omówcie regularne wspólne wydatki – czynsz, media, jedzenie. Czy to wszystko będzie objęte wspólnym budżetem? Czy podzielicie te obowiązki i uwzględnicie je w swoich indywidualnych budżetach?

- Omówcie nadmierne wydatki – posiłki, imprezy, wydatki medyczne i naprawy. Najłatwiej to zrobić w arkuszu kalkulacyjnym, w którym wydatki są podzielone na główne kategorie. Być może poczujesz się bardziej komfortowo, tworząc dwa wspólne budżety: jeden na regularne wydatki, a drugi na rozrywkę lub coś pilnego.

Prezes Financial Health Service, ekspert kursu „Edukacja finansowa: jak wyznaczać cele finansowe i je osiągać”. W ramach kursu uczestnicy nauczą się, jak skutecznie wyznaczać cele finansowe i opracowywać strategie ich osiągania. Oferujemy praktyczne narzędzia i techniki, które pomogą Ci poprawić Twoją sytuację finansową i zwiększyć Twoją wiedzę finansową. Dołącz do nas, aby opanować kluczowe umiejętności z zakresu finansów osobistych i osiągnąć pożądane rezultaty. Myśl o przyszłości. Jeśli dążysz do poważnego, długoterminowego związku, ważne jest, aby rozważyć wspólne cele i być przygotowanym na zobowiązania finansowe. Jednym z częstych błędów popełnianych przez młode pary jest zaniedbywanie oszczędności i planowania przyszłości. Małżeństwo zazwyczaj rozpoczyna się, gdy partnerzy aktywnie rozwijają karierę zawodową i zwiększają swoje dochody. Jednak wraz ze wzrostem dochodów rosną również wydatki. Kluczowe jest, aby zwracać uwagę na swoje zachowania finansowe i unikać nadmiernej konsumpcji. Zrozumienie i zarządzanie swoimi finansami pomoże Wam zbudować stabilny fundament pod wspólną przyszłość.

Przerobiony tekst:

Dowiedz się również:

Edukacja finansowa to umiejętność efektywnego zarządzania finansami, w tym budżetowania, mądrego korzystania z kredytów i inwestowania. Poprawa wiedzy finansowej u osób dorosłych odgrywa kluczową rolę w osiągnięciu niezależności finansowej i stabilności.

Na początek warto zapoznać się z podstawami planowania finansowego. Obejmuje to tworzenie budżetu, który pomoże Ci kontrolować dochody i wydatki. Ważne jest również zrozumienie, jak działają pożyczki, stopy procentowe i warunki kredytowania, aby uniknąć zadłużenia.

Czytanie specjalistycznej literatury i udział w kursach online na temat finansów osobistych to doskonałe sposoby na poszerzenie wiedzy. Ważne jest również śledzenie aktualnych trendów w świecie finansów, aby podejmować świadome decyzje.

Rozmowy o kwestiach finansowych z doświadczonymi specjalistami lub udział w seminariach mogą dostarczyć cennych spostrzeżeń i praktycznych porad. Korzystanie z aplikacji finansowych pomoże Ci śledzić wydatki i skuteczniej planować budżet.

Zatem edukacja finansowa to nie tylko wiedza, ale ważna umiejętność, która wymaga ciągłego uaktualniania i praktyki.

Jak wyznaczać wspólne cele i oszczędzać pieniądze

W kursie „Sztuka bycia razem”. W książce „Duży praktyczny kurs partnerstwa” finansistka i psycholog Natalia Stepanova oferuje pomocne rekomendacje dotyczące poprawy relacji partnerskich. Dzieli się skutecznymi metodami i strategiami, które pomogą wzmocnić więź między partnerami i stworzyć harmonijną atmosferę w związku. Natalia podkreśla wagę komunikacji, zaufania i wzajemnego zrozumienia w związkach, a także pokazuje, jak skutecznie rozwiązywać konflikty i wyznaczać wspólne cele. Uczestnicy otrzymają praktyczne narzędzia do rozwijania intymności emocjonalnej i poprawy jakości wspólnego życia.

- Sprecyzuj swoje cele. Jeśli Twój cel brzmi: „chcemy mieć wystarczająco dużo na wszystko”, to jest to niewłaściwe określenie celu. To zbyt abstrakcyjna koncepcja i do niczego nie doprowadzi.

- Pomyśl o tym, jakie życie chciałbyś mieć za rok, trzy lub pięć lat. Jakie są najważniejsze zadania, które chciałbyś zrealizować w tym okresie? Być może będzie to zakup nieruchomości lub przeprowadzka do innego kraju.

- Spójrz w dłuższą perspektywę. Na przykład możesz potrzebować pieniędzy na edukację swojego dziecka lub na emeryturę.

Aby osiągnąć zarówno długoterminowe, jak i krótkoterminowe cele, ważne jest ich zdigitalizowanie. Zapisz je na papierze lub w dokumencie elektronicznym, aby wyraźnie zobaczyć, w jakim kierunku zmierza Twoja rodzina. Pomoże Ci to lepiej zorganizować plany i śledzić postępy.

Według tabeli, aby osiągnąć wszystkie swoje cele, musisz odkładać 149 171 rubli miesięcznie. Twoim zadaniem jest ocena, w jakim stopniu ta kwota odpowiada Twojemu budżetowi. Zastanów się nad sposobami zwiększenia dochodów lub optymalizacji wydatków, aby skutecznie osiągnąć ten cel finansowy.

Rozmowy o finansach z rodziną to ważny aspekt, którego nie należy ignorować. Rozmowy o dochodach i celach powinny odbywać się nie tylko na początku, ale również regularnie. Ustal z partnerem tradycję comiesięcznych spotkań, aby omówić plany finansowe i ocenić postępy. Ważne jest, aby wspierać się nawzajem w razie trudności. Na tym etapie relacje finansowe niewiele różnią się od tych z początku małżeństwa, ale poziom odpowiedzialności i zaangażowania wzrasta. Regularne rozmowy pomogą nie tylko osiągnąć harmonię finansową, ale także wzmocnią zaufanie w związku.

Jeśli udało Ci się stworzyć przejrzysty system monitorowania finansów rodzinnych na początku, znacznie uprości to proces planowania celów rodzinnych. Prawidłowe prowadzenie księgowości pomoże Ci zidentyfikować możliwości finansowe i ustalić priorytety, dzięki czemu osiągnięcie Twoich celów będzie łatwiejsze.

Przeczytaj również:

- Impulsywne zakupy – jak ich unikać?

- 7 książek o edukacji finansowej

- Jak poprawić relacje z partnerem? Porady psychologów