Spis treści:

Kurs praktyczny: „Finanse osobiste: inwestycje i handel”

Naucz sięCo uważa się za dochód pasywny, a co nie

W otwartych źródłach można znaleźć liczne materiały omawiające dochód pasywny jako możliwość zarabiania pieniędzy z różnych źródeł, w tym z zakupu akcji, kryptowalut i własności intelektualnej. Jednak w praktyce wiele narzędzi wymienionych w tych artykułach nie zapewnia prawdziwie pasywnego dochodu. Dochód pasywny oznacza stabilny przepływ środków pieniężnych bez aktywnego uczestnictwa, a nie wszystkie inwestycje przynoszą oczekiwane rezultaty. Ważne jest, aby dokładnie przeanalizować każdą możliwość i zrozumieć, które z nich rzeczywiście zapewniają niezależność finansową bez ciągłej kontroli i uczestnictwa.

Istnieją trzy główne kryteria, według których dochód jest klasyfikowany jako pasywny. Po pierwsze, taki dochód jest generowany bez aktywnego uczestnictwa właściciela, co oznacza, że dana osoba nie musi stale pracować, aby go uzyskać. Po drugie, dochód pasywny jest często tworzony w oparciu o początkową inwestycję, czy to pieniądze, czas, czy zasoby, które zostały wcześniej zainwestowane. Po trzecie, ważne jest, aby dochód ten miał potencjał stabilnego i regularnego przepływu, niezależnie od bieżącej aktywności inwestora. Biorąc pod uwagę te kryteria, możemy jaśniej zdefiniować, czym jest dochód pasywny i jak można go efektywnie generować. Minimalna inwestycja czasowa jest kluczowym aspektem dochodu pasywnego. Dochód pasywny powinien pozostać prosty i nie stać się zajęciem dodatkowym, pochłaniającym cały wolny czas. Klasycznym przykładem jest lokata bankowa, która nie wymaga częstego monitorowania. Możesz pozostawić swoje środki na lokacie do momentu jej zapadalności, nie martwiąc się o ich bezpieczeństwo. Bank gwarantuje naliczanie odsetek, niezależnie od tego, czy sprawdzasz saldo rachunku. W ten sposób możesz skupić się na innych aspektach swojego życia, jednocześnie otrzymując stabilny dochód. Handel na giełdzie, mający na celu zysk ze sprzedaży akcji, wymaga ciągłej uwagi i zaangażowania. Inwestor musi regularnie monitorować zmiany rynkowe, analizować aktualne trendy i podejmować świadome decyzje dotyczące kupna lub sprzedaży aktywów. Sukces w tej dziedzinie zależy od umiejętności szybkiego reagowania na wahania rynku i zmieniające się warunki, co sprawia, że aktywne zarządzanie portfelem jest kluczowym aspektem zyskownego handlu.

Wysoka niezawodność aktywów niskiego ryzyka zapewnia ich stabilność i minimalizuje ryzyko strat dla inwestorów. Obligacje dużych spółek, takich jak Gazprom, są uważane za instrumenty inwestycyjne niskiego ryzyka. Prawdopodobieństwo ich deprecjacji jest praktycznie zerowe, co czyni je atrakcyjnymi dla inwestycji długoterminowych. Ceny takich obligacji nie podlegają znacznym wahaniom, co dodatkowo potwierdza ich wiarygodność jako źródła dochodu. Inwestowanie w aktywa niskiego ryzyka pozwala zachować kapitał i uzyskać stabilny dochód, co jest szczególnie ważne w czasach niestabilności gospodarczej.

Kryptowaluty to inwestycje wysokiego ryzyka. Ich wartość może ulegać znacznym wahaniom, co czyni takie inwestycje nieprzewidywalnymi. Ponadto brak regulacji prawnych stwarza dodatkowe ryzyko dla inwestorów, narażając ich na oszustwa. Dlatego przed zainwestowaniem w kryptowaluty ważne jest dokładne przeanalizowanie rynku i ocena potencjalnych zagrożeń.

Czynsz, odsetki lub dywidendy to rodzaje dochodu pasywnego. Warto jednak zauważyć, że sam wzrost wartości aktywów nie oznacza dochodu pasywnego. Na przykład, cena akcji może chwilowo wzrosnąć, a następnie gwałtownie spaść, co może prowadzić do strat dla inwestora i utraty początkowej inwestycji. Dlatego ważne jest, aby brać pod uwagę nie tylko wzrost wartości aktywów, ale także stabilność dochodu.

Jeśli inwestor otrzymuje dochód w postaci odsetek od depozytu lub czynszu z nieruchomości, bez wkładania znacznego wysiłku i czasu, można to zakwalifikować jako dochód pasywny. Dochód pasywny to możliwość pozyskiwania środków finansowych bez aktywnego uczestnictwa w tym procesie. Te strumienie dochodu pozwalają inwestorom skupić się na innych aspektach swojego życia, zapewniając jednocześnie stabilny przepływ gotówki.

Dlaczego inwestowanie to najlepszy sposób na generowanie pasywnego dochodu

Inwestowanie odgrywa kluczową rolę w zwiększaniu kapitału osobistego i tworzeniu stabilnego źródła pasywnego dochodu. Inwestowanie można rozpocząć od niewielkich kwot, co czyni to podejście dostępnym dla szerokiego grona osób. Inwestowanie to optymalne narzędzie do budowania kapitału i zapewnienia sobie przyszłej niezależności finansowej. Prawidłowe zarządzanie inwestycjami pozwala nie tylko zachować, ale także pomnażać fundusze, czyniąc je ważnym elementem osobistej strategii finansowej.

Nie potrzebujesz dużych sum pieniędzy, aby kupić jednostki uczestnictwa funduszy inwestycyjnych lub obligacje. Możesz regularnie odkładać niewielkie kwoty, na przykład co miesiąc lub kwartał, i inwestować je w nowe aktywa. Takie podejście pozwoli Twojemu kapitałowi rosnąć z czasem i generować dochód. Regularne inwestowanie może być skutecznym sposobem na gromadzenie i pomnażanie zasobów finansowych, nawet przy niewielkiej początkowej inwestycji.

Reinwestowanie zysków z inwestycji może znacząco zwiększyć kapitał w ciągu 10-15 lat. Im więcej pieniędzy dana osoba zaoszczędzi lub zainwestuje, tym wyższy potencjalny zwrot. Fundusze te mogą stać się niezawodnym źródłem dochodu dla inwestora, zapewniając niezależność finansową zarówno na emeryturze, jak i w późniejszym okresie. Skuteczne zarządzanie inwestycjami i konsekwentne reinwestowanie zysków są kluczem do osiągania celów finansowych i budowania trwałego bogactwa na przyszłość.

Wybór odpowiednich instrumentów inwestycyjnych jest kluczowy. Na przykład dochody z wynajmu sprzętu lub reklamy samochodów są ograniczone. Aby wynajem był bardziej dochodowy, należy go przekształcić w pełnoprawny biznes. Jest mało prawdopodobne, aby zdecydować się na zakup drugiego pojazdu wyłącznie w celu reklamy. Dlatego nie uwzględniliśmy takich metod generowania dochodu w naszej liście.

Dochód pasywny jest rzeczywiście dostępny dla większości ludzi. Ten rodzaj dochodu polega na uzyskiwaniu dochodu finansowego bez aktywnego uczestnictwa w procesie zarabiania. Istnieje wiele sposobów na generowanie dochodu pasywnego, w tym inwestowanie w nieruchomości, akcje, budowanie biznesu online lub sprzedaż produktów cyfrowych. Ważne jest jednak, aby zrozumieć, że skuteczne generowanie dochodu pasywnego wymaga początkowej inwestycji czasu, wysiłku lub kapitału. Dzięki odpowiedniemu podejściu i wytrwałości każdy może stworzyć system generujący regularny dochód bez ciągłego zaangażowania.

Ogólnie rzecz biorąc, tak. Kluczem jest wybór optymalnej metody zarabiania, która jest zgodna z Twoimi celami i możliwościami. Na przykład inwestowanie w papiery wartościowe lub zakup nieruchomości jest dostępne dla każdego, kto dysponuje odpowiednim kapitałem.

Zarabianie na własności intelektualnej wiąże się z wieloma niuansami. Po pierwsze, nie każdy jest w stanie stworzyć udane dzieło, czy to piosenkę, czy książkę. Po drugie, nie ma gwarancji, że autor odniesie zysk ze swojego dzieła. Dzieło może pozostać niezauważone i nie zyskać popularności, co eliminuje możliwość generowania dochodu. Dlatego temat zarabiania na własności intelektualnej wymaga starannego rozważenia i analizy.

W co inwestować, aby generować dochód pasywny

Wybraliśmy instrumenty spełniające wymienione wcześniej kryteria. Nasz wybór obejmował depozyty bankowe, konta oszczędnościowe, obligacje, fundusze inwestycyjne (MUF), akcje dywidendowe oraz inwestycje w nieruchomości. W tym artykule szczegółowo przyjrzymy się, jak działają te instrumenty finansowe i jak można je wykorzystać do osiągnięcia celów inwestycyjnych.

Depozyt to pieniądze, które klient przekazuje do banku w celu ich bezpiecznego przechowywania na z góry określony okres, na przykład sześć lub dwanaście miesięcy. Przez cały czas, gdy pieniądze znajdują się na depozycie, klientowi naliczane są odsetki ustalone przez bank. Depozyty są popularnym narzędziem oszczędzania, ponieważ nie tylko zapewniają bezpieczeństwo środków, ale także pozwalają zarabiać na podstawie stóp procentowych oferowanych przez instytucje finansowe.

Oprocentowanie depozytów zależy od stopy bazowej i warunków oferowanych przez banki i może ulegać zmianom w czasie. Na przykład w styczniu 2023 r. średnie oprocentowanie depozytów wynosiło 8%, a w listopadzie 2024 r. wzrosło do 20%. Bank zastrzega sobie prawo do jednostronnej zmiany stopy procentowej, co może być spowodowane gwałtownymi wahaniami stopy bazowej. Podkreśla to wagę monitorowania zmian na rynku finansowym w celu optymalizacji rentowności depozytów.

Minimalna kwota otwarcia lokaty bankowej może wynosić zaledwie 1000 lub 5000 rubli, w zależności od warunków ustalonych przez instytucję finansową. Należy pamiętać, że wraz ze wzrostem kwoty depozytu deponent może spodziewać się wyższego oprocentowania. Banki często oferują lepsze warunki dla osób chętnych do wpłacenia większej kwoty. Dlatego wybór rozsądnej kwoty depozytu może znacznie zwiększyć zwrot z inwestycji.

Możesz otworzyć lokatę i przelać na nią pieniądze w ciągu kilku minut za pośrednictwem aplikacji bankowej. Potem nie trzeba już podejmować żadnych działań z zainwestowanymi środkami, aż do momentu zamknięcia depozytu. Takie podejście pozwala wygodnie zarządzać swoimi finansami i minimalizować wysiłki, jednocześnie utrzymując dochód z odsetek.

Zgodnie z ustawą federalną nr 1000/2000. Zgodnie z Zgodnie z ustawą federalną nr 177-FZ z dnia 23 grudnia 2003 r. depozyty osób fizycznych do 1,4 mln rubli są ubezpieczone na wypadek bankructwa banku. Aby zapewnić ochronę swoich oszczędności, sprawdź, czy Twój bank jest uczestnikiem programu ubezpieczeniowego. Informacje o statusie banku można znaleźć na oficjalnej stronie internetowej.

Konto oszczędnościowe to produkt bankowy, który umożliwia klientom wpłacanie środków na rachunek z oprocentowaniem. W przeciwieństwie do depozytów, konta oszczędnościowe oferują elastyczność w zarządzaniu finansami: klienci mogą w dowolnym momencie doładować swoje konto i wypłacić środki bez żadnych kar. Minimalna kwota wymagana do otwarcia konta oszczędnościowego jest często niższa niż w przypadku depozytu, co czyni je dostępnym dla szerszego grona klientów. To konto jest idealne dla osób, które chcą gromadzić środki, zachowując jednocześnie szybki dostęp do swoich finansów. Konta oszczędnościowe to opłacalna opcja dla osób planujących oszczędzanie i zarabianie na odsetkach.

Oprocentowanie kont oszczędnościowych jest oparte na stopie bazowej Banku Centralnego. W lipcu 2024 r. średnie oprocentowanie kont oszczędnościowych wynosiło 18% w skali roku. Bank zastrzega sobie prawo do zmiany oprocentowania rachunków oszczędnościowych według własnego uznania w dowolnym momencie. Pozwala to klientom zapoznać się z aktualnymi warunkami, ale może również prowadzić do zmian w stopie zwrotu z oszczędności.

Otwarcie rachunku zajmuje zaledwie kilka minut, a minimalny depozyt w wysokości 1000 rubli jest wystarczający. Wiele banków oferuje bezpłatne prowadzenie tych rachunków. Rachunek pozostanie aktywny bezterminowo, dopóki właściciel nie zdecyduje się go zamknąć. Dzięki temu proces otwierania konta jest dla klientów wygodny i dostępny, umożliwiając im zarządzanie swoimi finansami bez zbędnych kosztów.

Konta oszczędnościowe, Podobnie jak depozyty bankowe, podlegają one ubezpieczeniu zgodnie z federalną ustawą nr 177-FZ. Zapewnia to ochronę środków klientów i gwarantuje ich bezpieczeństwo w przypadku trudności finansowych banku. Inwestowanie na kontach oszczędnościowych to niezawodne rozwiązanie dla osób poszukujących bezpiecznych sposobów pomnażania oszczędności. Obligacje to papiery dłużne emitowane zarówno przez spółki publiczne, jak i prywatne. Kupując obligacje, zasadniczo pożyczasz środki emitentowi i otrzymujesz dochód w postaci kuponów – odsetek, które płaci. Ponadto, możliwy jest zysk ze zmian ceny obligacji między momentem zakupu a sprzedaży. Inwestowanie w obligacje może być atrakcyjną opcją dla osób poszukujących stabilnego dochodu i zminimalizowanego ryzyka w swoim portfelu.

Należy zapoznać się z poniższymi materiałami:

Obligacje to instrumenty dłużne emitowane przez agencje rządowe lub korporacje w celu pozyskania kapitału. Kupując obligacje, inwestorzy w rzeczywistości udzielają emitentowi pożyczki i otrzymują prawo do jej spłaty w określonym terminie, a także do otrzymania odsetek.

Dochód z obligacji pochodzi z płatności kuponowych i zmian ich wartości rynkowej. Płatności kuponowe to okresowe płatności odsetek, które emitent wypłaca obligatariuszom do terminu zapadalności.

Inwestorzy mogą osiągać dochód, utrzymując obligacje do terminu zapadalności lub odsprzedając je na rynku wtórnym, gdzie ceny obligacji mogą wahać się w zależności od warunków rynkowych i stóp procentowych. Gdy rynkowe stopy procentowe spadają, ceny obligacji mogą wzrosnąć, co pozwala inwestorom czerpać zyski z ich sprzedaży.

Należy pamiętać, że rentowność obligacji zależy od wielu czynników, w tym od ratingu kredytowego emitenta, terminu zapadalności i aktualnej sytuacji gospodarczej. Wybór odpowiednich obligacji i strategii inwestycyjnej może znacznie zwiększyć potencjalny dochód.

Aby skutecznie inwestować w obligacje, ważne jest dokładne analizowanie ryzyka i warunków gospodarczych, a także śledzenie zmian na rynkach finansowych.

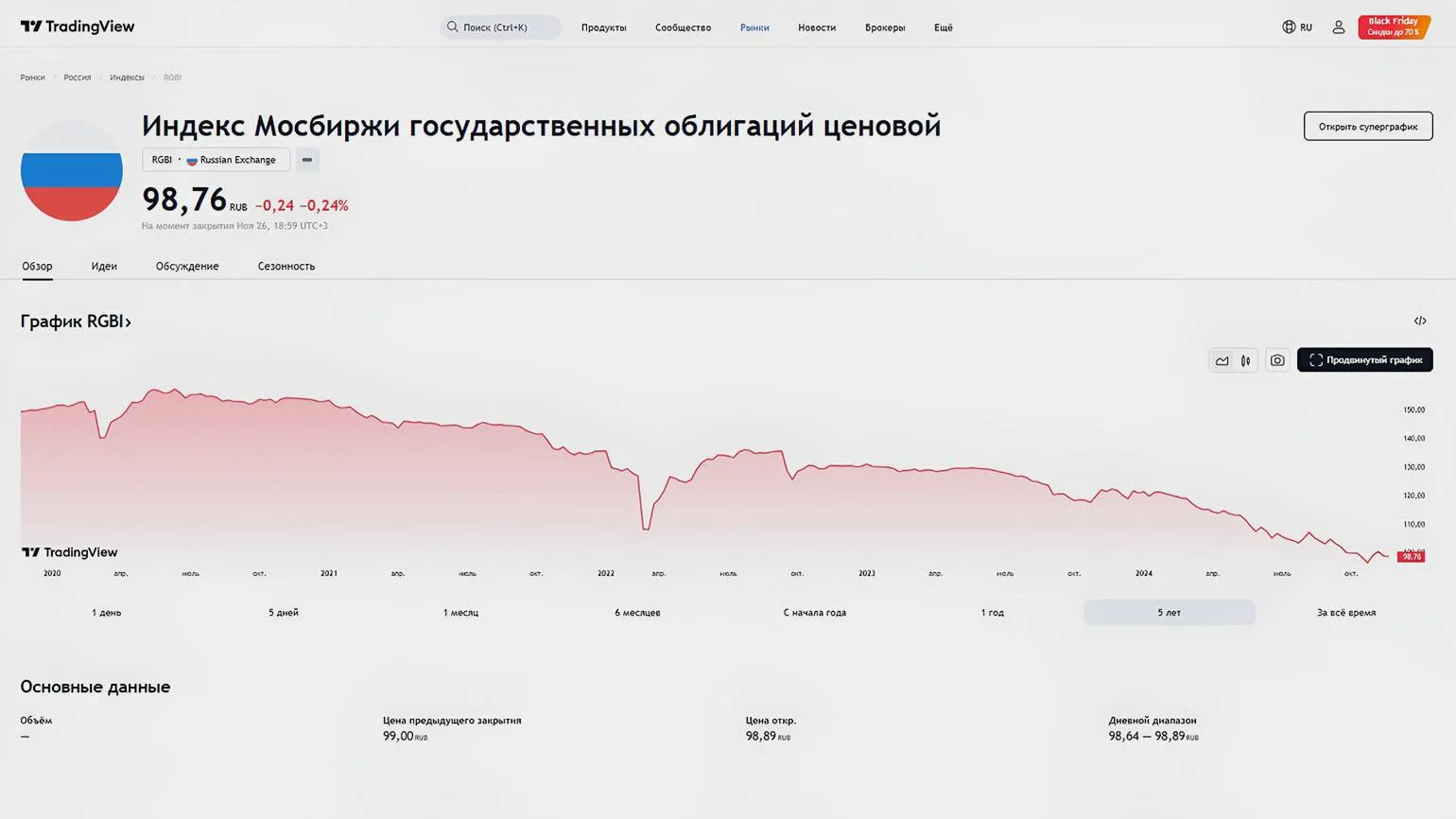

Rentowność obligacji jest bezpośrednio zależna od ich aktualnej wartości rynkowej oraz stopy procentowej ustalonej przez emitenta. W szczególności rentowność federalnych obligacji pożyczkowych (OFZ) emitowanych przez rząd rosyjski jest ściśle powiązana z główną stopą procentową banku centralnego. Przykładowo, w listopadzie 2024 r. zerokuponowa rentowność OFZ z rocznym terminem zapadalności wynosiła 21,62% w skali roku. Inwestorzy powinni wziąć te czynniki pod uwagę, oceniając atrakcyjność obligacji jako instrumentu inwestycyjnego.

Obligacje, zwłaszcza obligacje dużych spółek i federalne obligacje pożyczkowe (OFZ), są konserwatywnym i niezawodnym instrumentem inwestycyjnym. Główne ryzyko utraty zainwestowanych środków pojawia się jedynie w przypadku niewypłacalności emitenta, co ma miejsce, gdy nie jest on w stanie wywiązać się ze swoich zobowiązań dłużnych. Prawdopodobieństwo niewypłacalności rządów lub dużych przedsiębiorstw jest niezwykle niskie, co sprawia, że obligacje są atrakcyjną opcją dla inwestorów poszukujących stabilnego dochodu i ochrony kapitału. Inwestowanie w obligacje pozwala ograniczyć ryzyko i zapewnić przewidywalność wyników finansowych.

Obligacje można kupować i sprzedawać wyłącznie za pośrednictwem Broker, który działa jako pośrednik między kupującym a giełdą. Brokerem może być bank lub wyspecjalizowana firma maklerska. Aby przeprowadzać transakcje, należy zarejestrować się w aplikacji mobilnej lub na stronie internetowej wybranego brokera i otworzyć rachunek maklerski. Brokerzy pobierają niewielką prowizję za swoje usługi, którą należy uwzględnić planując inwestycje.

Dochód z nieruchomości może być generowany w różnych formach, w tym z mieszkań, domów, gruntów i lokali użytkowych. Jednym z najskuteczniejszych sposobów generowania dochodu pasywnego jest wynajem długoterminowy. Wynajmując swoją nieruchomość, można otrzymywać regularny czynsz, zapewniający stabilny przepływ środków pieniężnych. Inwestowanie w nieruchomości to nie tylko niezawodny sposób na pomnażanie kapitału, ale także zabezpieczenie przed inflacją. Wybierając odpowiednią nieruchomość pod wynajem i monitorując jej stan, możesz znacznie zwiększyć zwrot z inwestycji.

Zmieniony tekst:

Skorzystaj z dodatkowych materiałów, aby poszerzyć swoją wiedzę. Oferujemy różnorodne zasoby, które pozwolą Ci dogłębnie zrozumieć temat. Nie przegap okazji, aby uzyskać przydatne informacje i rekomendacje. Materiały takie jak te pomogą Ci lepiej zrozumieć problemy i znaleźć odpowiedzi na interesujące Cię tematy.

Inwestowanie w nieruchomości w 2024 roku: Czy warto inwestować i które strategie są najskuteczniejsze

W 2024 roku rynek nieruchomości nadal jest atrakcyjny dla inwestorów. Biorąc pod uwagę obecną sytuację gospodarczą i trendy, ważne jest, aby ocenić opłacalność inwestowania w nieruchomości i wybrać strategie, które mogą generować największe zyski.

Popyt na mieszkania rośnie, stwarzając możliwości dla dochodowych inwestycji. Inwestorzy mogą rozważyć różne strategie, takie jak zakup nieruchomości pod wynajem, udział w nowych inwestycjach lub zakup nieruchomości z przeznaczeniem do odsprzedaży. Każda z tych strategii wymaga starannej analizy rynku w celu minimalizacji ryzyka i maksymalizacji zysków.

Kupowanie nieruchomości pod wynajem pozostaje jedną z najpopularniejszych strategii. Wynajem zapewnia stabilny przepływ środków pieniężnych i może być niezawodnym źródłem dochodu. Ważne jest, aby wybierać nieruchomości w obszarach o wysokim popycie na wynajem, co pomaga zapewnić długoterminowe obłożenie i wzrost wartości nieruchomości.

Inwestowanie w nowe inwestycje ma również swoje zalety. Zakup domu w fazie budowy może przynieść znaczne oszczędności i zyski kapitałowe po zakończeniu projektu. Należy jednak wziąć pod uwagę potencjalne ryzyko związane z opóźnieniami i zmianami na rynku.

Odsprzedaż nieruchomości może być bardziej ryzykowną strategią, ale przy odpowiednim podejściu może przynieść znaczne zyski. Ważne jest monitorowanie trendów rynkowych i wybieranie nieruchomości, na które prawdopodobnie będzie popyt w przyszłości.

Podsumowując, inwestowanie w nieruchomości w 2024 roku może być opłacalne dzięki odpowiedniej strategii i dogłębnej analizie rynku. Inwestorzy muszą być przygotowani na zmiany i dostosowywać się do nowych warunków, aby odnieść sukces w tym segmencie.

Dochody z wynajmu i sprzedaży nieruchomości zależą od takich czynników, jak powierzchnia, lokalizacja i stan nieruchomości. Według Yandex Real Estate, wynajem mieszkań w Moskwie jest prawie dwa razy droższy niż w Petersburgu. Jednak w północnej stolicy odnotowano większy wzrost cen w ciągu roku, ze względu na spadek podaży na rynku nieruchomości. Podkreśla to znaczenie analizy sytuacji rynkowej przy wyborze obiektu inwestycyjnego.

Nieruchomości jako metoda inwestycyjna mają istotną wadę – wysoki próg wejścia. O ile nie otrzymałeś nieruchomości w formie darowizny lub spadku, jej nabycie będzie wymagało inwestycji rzędu kilkuset tysięcy, a nawet milionów rubli.

Jeśli nie dysponujesz wystarczającymi środkami na inwestycję w nieruchomości, rozważ zaciągnięcie kredytu hipotecznego. W takim przypadku musisz najpierw spłacić kredyt, zanim nieruchomość zacznie generować dochód. Proces ten może trwać kilka lat, a w niektórych przypadkach nawet dekady. Inwestowanie w nieruchomości z kredytem hipotecznym wymaga starannego planowania i cierpliwości, ale może przynieść znaczne zyski w przyszłości.

Przeczytaj także:

Kredyty hipoteczne w 2024 roku: zalety i wady

Decyzja o zaciągnięciu kredytu hipotecznego w 2024 roku wymaga starannej analizy. Z jednej strony, oprocentowanie kredytów hipotecznych może pozostać niskie, co sprawi, że kredyty będą bardziej dostępne. Może to być doskonała okazja do zakupu własnego domu. Ponadto, wraz ze wzrostem cen nieruchomości, zakup mieszkania lub domu może być opłacalną inwestycją.

Z drugiej strony, rynek nieruchomości może być niepewny ze względu na zmiany gospodarcze. Możliwe wahania stóp procentowych i niestabilność na rynku pracy mogą wpłynąć na sytuację finansową kredytobiorców. Ważne jest również uwzględnienie dodatkowych kosztów związanych z kredytem hipotecznym, takich jak ubezpieczenie i podatki.

Przed podjęciem decyzji o zaciągnięciu kredytu hipotecznego w 2024 roku, należy dokładnie ocenić swoje możliwości finansowe, przeanalizować aktualną sytuację rynkową i skonsultować się z ekspertem. Pomoże to uniknąć potencjalnego ryzyka i dokonać świadomego wyboru.

Dywidendy to część zysków spółki dzielona między akcjonariuszy. Inwestorzy otrzymują dywidendy tak długo, jak długo posiadają akcje. Aby zapewnić sobie pasywny dochód, zaleca się zakup akcji dywidendowych dużych i stabilnych spółek, które pozwolą na regularne wypłaty. Inwestowanie w akcje dywidendowe to strategia, która nie tylko zwiększa dochód, ale także potencjalnie prowadzi do wzrostu kapitału.

Akcje dużych spółek wypłacających dywidendy są uważane za bardziej stabilne niż akcje startupów, które mogą podlegać znacznym wahaniom cen. Inwestowanie w akcje dywidendowe zapewnia większy stopień niezawodności i przewidywalności, co czyni je atrakcyjnymi dla długoterminowych inwestorów poszukujących stabilności finansowej i regularnego dochodu.

Czytaj również:

Dywidendy to część zysku spółki, która jest dzielona między akcjonariuszy. W ten sposób spółki wynagradzają swoich inwestorów za zainwestowany kapitał. Dla początkujących inwestorów zrozumienie dywidend i ich potencjału jest kluczowym aspektem udanego inwestowania.

Zarabianie na dywidendach jest możliwe poprzez zakup akcji spółek wypłacających regularne dywidendy. Inwestorzy mogą otrzymywać dochód w formie gotówki, co czyni akcje dywidendowe atrakcyjnymi dla osób poszukujących stabilnego dochodu. Należy pamiętać, że nie wszystkie spółki wypłacają dywidendy. Częściej dywidendy wypłacają dojrzałe spółki o silnej pozycji finansowej.

Aby odnieść sukces w inwestowaniu w akcje dywidendowe, ważne jest przeprowadzenie dogłębnej analizy spółki. Należy ocenić wskaźniki finansowe, takie jak wskaźnik wypłaty dywidendy, wzrost zysku i stabilność firmy. Akcje dywidendowe mogą stać się elementem długoterminowej strategii inwestycyjnej, umożliwiając regularne otrzymywanie dochodu i akumulację kapitału.

Inwestowanie w dywidendy wiąże się również z reinwestowaniem otrzymanych wypłat w zakup dodatkowych akcji. Pozwala to zwiększyć inwestycję i potencjalny przyszły dochód. Wybór odpowiednich akcji dywidendowych i zrozumienie ich roli w portfelu inwestycyjnym pomoże Ci osiągnąć cele finansowe i zapewnić stabilny dochód w czasie.

Dochód inwestora zależy od dwóch głównych czynników: ceny akcji i stopy dywidendy. Na przykład, akcje Lukoil wzrosły o 29% w latach 2018–2024. Świadczy to o stabilności firmy i jej atrakcyjności dla inwestorów. Wzrost ceny akcji i regularne dywidendy mogą znacząco zwiększyć całkowity dochód inwestora, dlatego analiza tych wskaźników jest ważna przy podejmowaniu decyzji inwestycyjnych.

Wysokość i częstotliwość wypłat dywidend zależą od decyzji spółki, która określa, kiedy i ile środków zostanie wypłaconych akcjonariuszom, a także decyduje o zasadności tych wypłat. Dywidendy mogą być wypłacane corocznie, kwartalnie lub półrocznie. Ponadto stopa dywidendy jest bezpośrednio związana z ceną akcji w momencie zakupu. Zazwyczaj wynosi ona od 7 do 15%, ale w niektórych przypadkach może sięgać 20%. Inwestorzy powinni wziąć te czynniki pod uwagę przy wyborze akcji zapewniających stabilny dochód.

W przypadku kryzysu spółka może tymczasowo zawiesić wypłaty dla akcjonariuszy. Przykładem jest sytuacja Sbierbanku w 2022 roku. Jednak w 2023 roku bank wykazał się stabilnością i wypłacił swoim akcjonariuszom rekordową kwotę 752 miliardów rubli. To podkreśla możliwość przywrócenia dobrych wyników finansowych i zaufania do przyszłości.

Akcje i obligacje można kupić wyłącznie za pośrednictwem brokera. Ten pośrednik zapewnia dostęp do rynków finansowych i pomaga inwestorom skutecznie zarządzać swoim portfelem. Wybór wiarygodnego brokera to ważny krok w kierunku udanego inwestowania w akcje i obligacje.

Jakie instrumenty pomogą zwiększyć kapitał

Inwestowanie nie zawsze polega na generowaniu pasywnego dochodu. Często celem jest zwiększenie oszczędności lub ich ochrona przed inflacją. Istnieje wiele instrumentów inwestycyjnych o niskim ryzyku, które mogą pomóc w osiągnięciu tych celów. Rozważmy najodpowiedniejsze opcje przechowywania i pomnażania środków.

Fundusz inwestycyjny (MIF) to struktura finansowa, która gromadzi środki od inwestorów i inwestuje je w różnorodne aktywa, w tym waluty, akcje, obligacje, nieruchomości i udziały w przedsiębiorstwach. Aby zostać członkiem MIF, należy zakupić jednostkę uczestnictwa, która jest udziałem w całkowitych aktywach funduszu. Inwestowanie w MIF pozwala na dywersyfikację ryzyka i uzyskanie dostępu do profesjonalnego zarządzania kapitałem. Wybór funduszu MIF może być skutecznym rozwiązaniem dla tych, którzy szukają sposobów na zwiększenie swojego kapitału przy minimalnym wysiłku.

Przeczytaj także:

Fundusze inwestycyjne i fundusze ETF: podstawowy przewodnik dla początkującego inwestora

Kupowanie funduszy inwestycyjnych (MUF) i funduszy ETF staje się coraz bardziej popularne wśród inwestorów. Instrumenty te dają możliwość dywersyfikacji inwestycji i ograniczenia ryzyka. Fundusze inwestycyjne są zarządzane przez profesjonalne firmy zarządzające, umożliwiając inwestorom dostęp do rynków, które mogą być niedostępne dla inwestorów indywidualnych. Fundusze inwestycyjne z kolei są notowane na giełdzie, co zapewnia ich płynność i możliwość kupna lub sprzedaży w dowolnym momencie.

Inwestując w fundusze inwestycyjne, ważne jest, aby wziąć pod uwagę swoje cele inwestycyjne, poziom ryzyka i horyzont czasowy. Fundusze inwestycyjne często mają określony termin i mogą być mniej płynne, podczas gdy fundusze inwestycyjne oferują elastyczność dzięki możliwości szybkiego wyjścia z inwestycji. Przed wyborem konkretnego funduszu warto przeanalizować jego strategię inwestycyjną, opłaty i wyniki z przeszłości.

Początkujący inwestor powinien również zapoznać się z przepisami prawa i aspektami podatkowymi związanymi z inwestowaniem w fundusze inwestycyjne. Pomoże to uniknąć potencjalnych błędów i zwiększyć efektywność inwestycji. Wybór odpowiedniego funduszu i zrozumienie jego mechanizmów może być kluczem do udanego inwestowania.

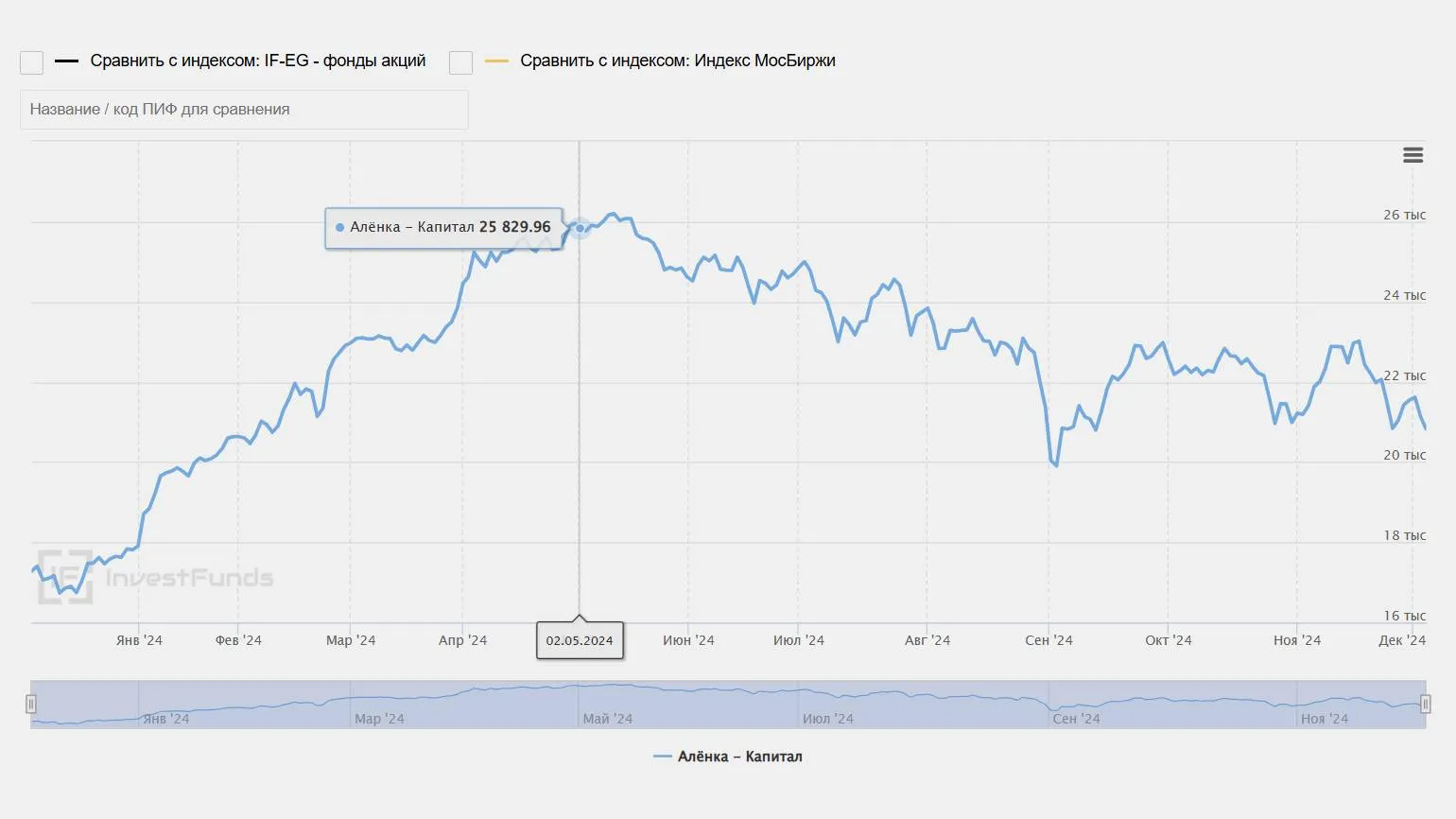

Firma zarządzająca (MC) jest odpowiedzialna za zarządzanie zainwestowanymi środkami. Monitoruje wartości aktywów i analizuje poziom ryzyka, podejmując decyzje o zakupie lub sprzedaży aktywów w oparciu o warunki rynkowe. Firma zarządzająca pobiera prowizję za swoje usługi, która zazwyczaj jest wliczona w cenę funduszu inwestycyjnego. Zyski z akcji są możliwe dzięki wzrostowi ich wartości. Poziom dochodu zależy od jakości aktywów zarządzanych przez fundusz i ich wartości rynkowej. Przykładowo, w okresie od stycznia do listopada 2024 roku, jeden z najbardziej rentownych otwartych funduszy inwestycyjnych w Rosji, Alenka Capital, zapewnił swoim akcjonariuszom stopę zwrotu w wysokości 123,49% w skali roku. Potwierdza to skuteczność inwestowania w fundusze inwestycyjne, które mogą stać się opłacalnym narzędziem pomnażania kapitału.

Ustawa federalna „O funduszach inwestycyjnych” z dnia 29 listopada 2001 r., nr 156-FZ, chroni akcjonariuszy przed oszustwami. Ustawa ta reguluje działalność funduszy inwestycyjnych i ustanawia surowe zasady mające na celu zapobieganie nadużyciom finansowym. Nadzór nad funduszem sprawuje Centralny Bank Rosji, a wyspecjalizowany depozytariusz zapewnia przestrzeganie wszystkich norm i standardów. Daje to dodatkowe gwarancje dla uczestników inwestycji kapitałowych i promuje większą przejrzystość na rynku nieruchomości.

Akcję można kupić zarówno na stronie internetowej funduszu, jak i na giełdzie. Minimalne kwoty wpłat są zróżnicowane: mogą zaczynać się od 100 rubli i sięgać 100 000 rubli.

Właściciele funduszy inwestycyjnych (MIF) zawierających akcje lub obligacje dywidendowe mogą otrzymywać kupony i dywidendy jako źródło pasywnego dochodu. Najczęściej jednak zysk osiąga się poprzez wzrost wartości aktywów i późniejszą odsprzedaż akcji po wyższej cenie. Dlatego fundusze inwestycyjne są postrzegane przede wszystkim jako narzędzie do pomnażania kapitału osobistego, który następnie można reinwestować, na przykład poprzez lokaty bankowe, aby generować stabilny dochód pasywny.

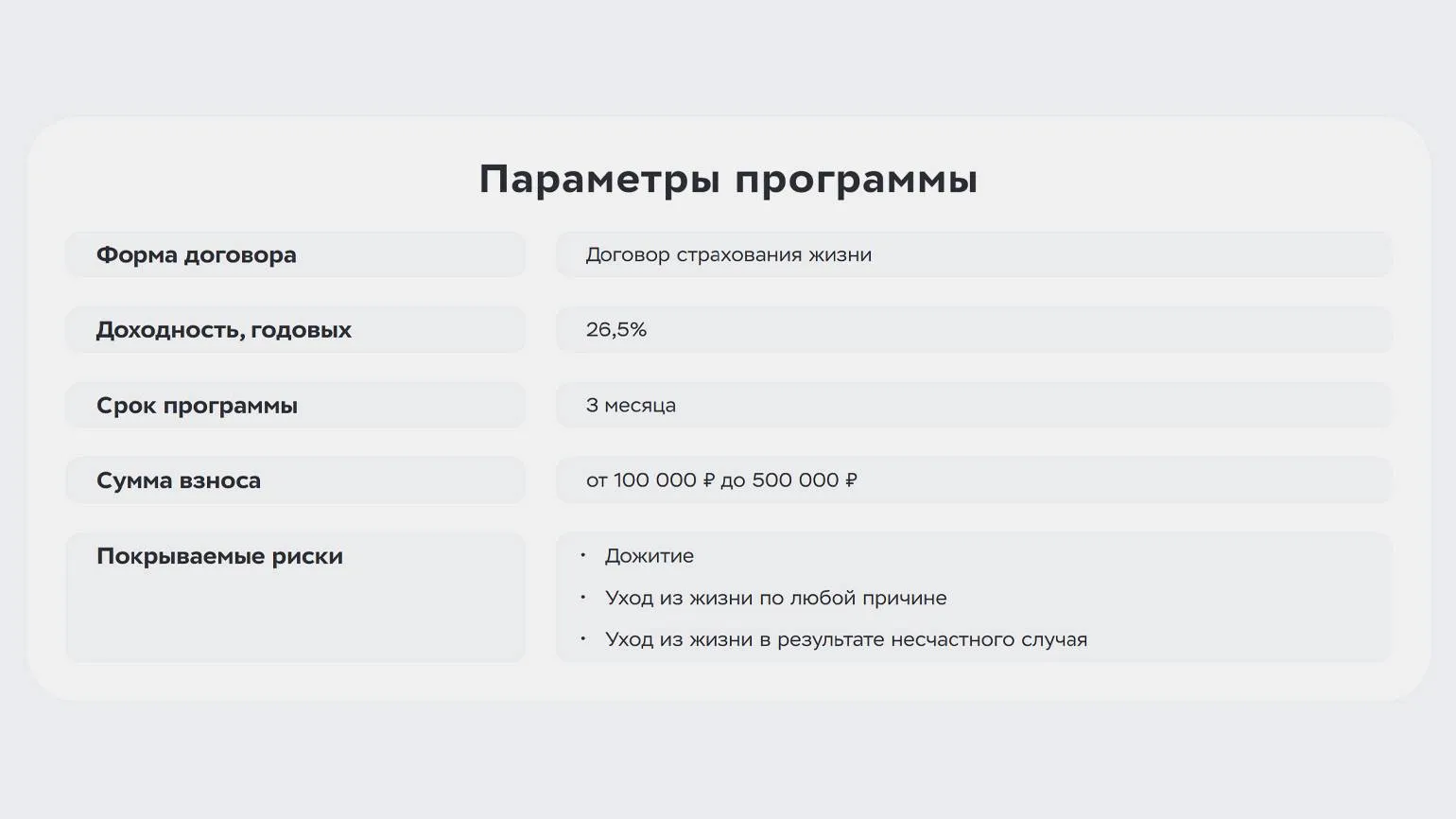

Kumulacyjne ubezpieczenie na życie (CLI) to skuteczne narzędzie do zachowania kapitału i ochrony życia i zdrowia przed nieprzewidzianymi zdarzeniami. Kupując polisę od firmy ubezpieczeniowej, masz możliwość dokonywania regularnych wpłat, rocznych lub miesięcznych, przez okres określony w umowie. CLI nie tylko zapewnia ochronę finansową, ale także pomaga gromadzić środki na przyszłość. Takie podejście pozwala Ci być spokojnym o przyszłość i stworzyć finansową siatkę bezpieczeństwa dla siebie i swoich bliskich.

Jeśli umowa wygaśnie bez wystąpienia zdarzenia objętego ubezpieczeniem, firma ubezpieczeniowa zwróci Ci całą zgromadzoną kwotę. W przypadku wystąpienia zdarzenia ubezpieczeniowego firma wypłaca zarówno kwotę ubezpieczenia określoną w umowie, jak i środki zgromadzone przez klienta w trakcie trwania umowy.

Inwestycyjne ubezpieczenie na życie (ILI) to instrument finansowy łączący w sobie elementy ubezpieczenia i inwestycji. Klient zawiera z firmą ubezpieczeniową umowę, na mocy której wpłaca określoną kwotę. Firma ubezpieczeniowa nie tylko zapewnia klientowi ochronę na życie, ale także inwestuje jego środki w różnorodne aktywa, dobierając najatrakcyjniejsze opcje w oparciu o warunki rynkowe. Po zakończeniu umowy ubezpieczony otrzymuje nie tylko wpłatę początkową, ale również potencjalny zysk z inwestycji. Warto jednak pamiętać, że zwrot z ILI nie jest gwarantowany, ponieważ inwestycje mogą nie spełnić oczekiwań.

Główną zaletą ubezpieczenia na życie z dożywotnim ubezpieczeniem na życie (ELI) i inwestycyjnego ubezpieczenia na życie (ILI) jest możliwość zachowania środków pieniężnych. Nawet jeśli nie uzyskasz dochodu przekraczającego kwotę wpłaconą za polisę, może ono służyć jako efektywne konto oszczędnościowe. Należy jednak pamiętać, że firma ubezpieczeniowa nie zwraca całej wpłaconej kwoty w przypadku wcześniejszego rozwiązania umowy. Dlatego ważne jest, aby dokładnie przeanalizować warunki polisy i swoje cele finansowe przed podjęciem decyzji o jej zakupie.

Ubezpieczenie na życie z kumulacją i inwestycjami to skuteczny sposób na budowanie kapitału na przyszły dochód pasywny, a także zapewnia ochronę życia i zdrowia na wypadek nieprzewidzianych zdarzeń. Ten instrument finansowy łączy w sobie elementy ubezpieczenia i inwestowania, pozwalając korzystać zarówno z oszczędności, jak i ochrony ubezpieczeniowej. Inwestując w takie polisy, nie tylko tworzysz finansową siatkę bezpieczeństwa, ale możesz również oczekiwać wzrostu swoich środków, co czyni tę opcję atrakcyjną dla osób planujących zapewnić sobie stabilną przyszłość.

Możesz wykupić polisę ubezpieczeniową online za pośrednictwem strony internetowej firmy ubezpieczeniowej lub osobiście, odwiedzając jej placówkę. Bardzo ważne jest, aby uważnie przeczytać warunki umowy ubezpieczeniowej. Zaleca się, aby nie tylko skonsultować się z agentem ubezpieczeniowym, ale także zasięgnąć porady prawnej. Umowy z firmami ubezpieczeniowymi często zawierają różne niuanse, które mogą znacząco wpływać na warunki, terminy i kwoty płatności. Dlatego, aby uniknąć nieprzyjemnych sytuacji i nieporozumień, warto zwrócić szczególną uwagę na każdy zapis umowy.

Klucz do pasywnego dochodu w 3 punktach

- Dochód pasywny to dochód, który nie pochłania inwestora zbyt wiele czasu. W większości przypadków inwestycje o niskim ryzyku wymagają minimalnej uwagi ze strony inwestora. Inwestowanie w aktywa wysokiego ryzyka wymaga wiedzy, czasu i gotowości do straty pieniędzy. W takim przypadku inwestycje przestają być pasywne i wymagają większej uwagi.

- Nie musisz inwestować dużych kwot na początku. Możesz zacząć od tysiąca rubli, a następnie stopniowo zwiększać swoją inwestycję. Dzięki takiemu podejściu będziesz mógł stopniowo zwiększać swój kapitał osobisty, który po 10–15 latach może stać się Twoim głównym źródłem dochodu.

- Dochód pasywny możesz uzyskać za pośrednictwem depozytów bankowych, kont oszczędnościowych, obligacji, funduszy inwestycyjnych, akcji wypłacających dywidendy, oszczędności i ubezpieczeń na życie inwestycyjnych, a także poprzez sprzedaż nieruchomości lub ich długoterminowy wynajem. Każda metoda generowania dochodu pasywnego ma swoje własne cechy.

Finanse osobiste: Inwestycje i handel

Dowiesz się, jak przeznaczyć budżet na inwestycje i z zyskiem handlować papierami wartościowymi. Nauczysz się zarabiać pieniądze i nie tracić ich na inwestycjach. Rozpocznij swoją podróż do wolności finansowej. Prelegentką kursu jest Julia Afanasjewa, inwestorka giełdowa z osobistym kontem handlowym o wartości ponad 1 miliona dolarów.

Dowiedz się więcej