Spis treści:

Zawód Księgowy: Bezpłatny dostęp do kursu w 30 dni

Dowiedz się więcejCzym jest bilans próbny (TBS) i jakie jest jego znaczenie w rachunkowości

Bilans próbny (TBS) to ważne narzędzie księgowe, generowane w formie tabeli. Zawiera salda na kontach Białoruskiego Standardowego Planu Kont na początek i koniec okresu sprawozdawczego, a także obroty firmy po stronie debetowej i kredytowej.

Podstawowe terminy i zasady rachunkowości na Białorusi są regulowane przez Ustawę Republiki Białorusi „O rachunkowości i sprawozdawczości” oraz akty normatywne Ministerstwa Finansów Republiki Białorusi (Ministerstwo Finansów Republiki Białorusi).

Bilans może być sporządzany dla wszystkich kont lub dla poszczególnych kont księgowych. W większości przypadków sprawozdanie obejmuje kluczowe pozycje księgowe, takie jak:

- aktywa

- pasywa

- kapitał własny

- przychody

- Koszty,

- Zyski i straty.

Firmy samodzielnie ustalają okres sporządzania bilansu zgodnie ze swoją polityką rachunkowości, który zazwyczaj wynosi miesiąc, kwartał lub rok.

Główną funkcją bilansu próbnego jest identyfikacja błędów w księgowości. Główne cele sporządzania bilansu są następujące:

- Sprawdzenie matematycznej poprawności zapisów w systemie księgowym – sumy kwot debetu i kredytu powinny być równe (zasada podwójnego zapisu).

- Potwierdzenie prawidłowości odzwierciedlenia sald – salda kredytowe powinny znajdować się na kontach pasywnych, a salda debetowe na kontach aktywnych (zgodnie z białoruskim standardowym planem kont).

Dane z bilansu służą do sporządzenia i weryfikacji bilansu oraz rachunku zysków i strat zgodnie z białoruskimi standardami.

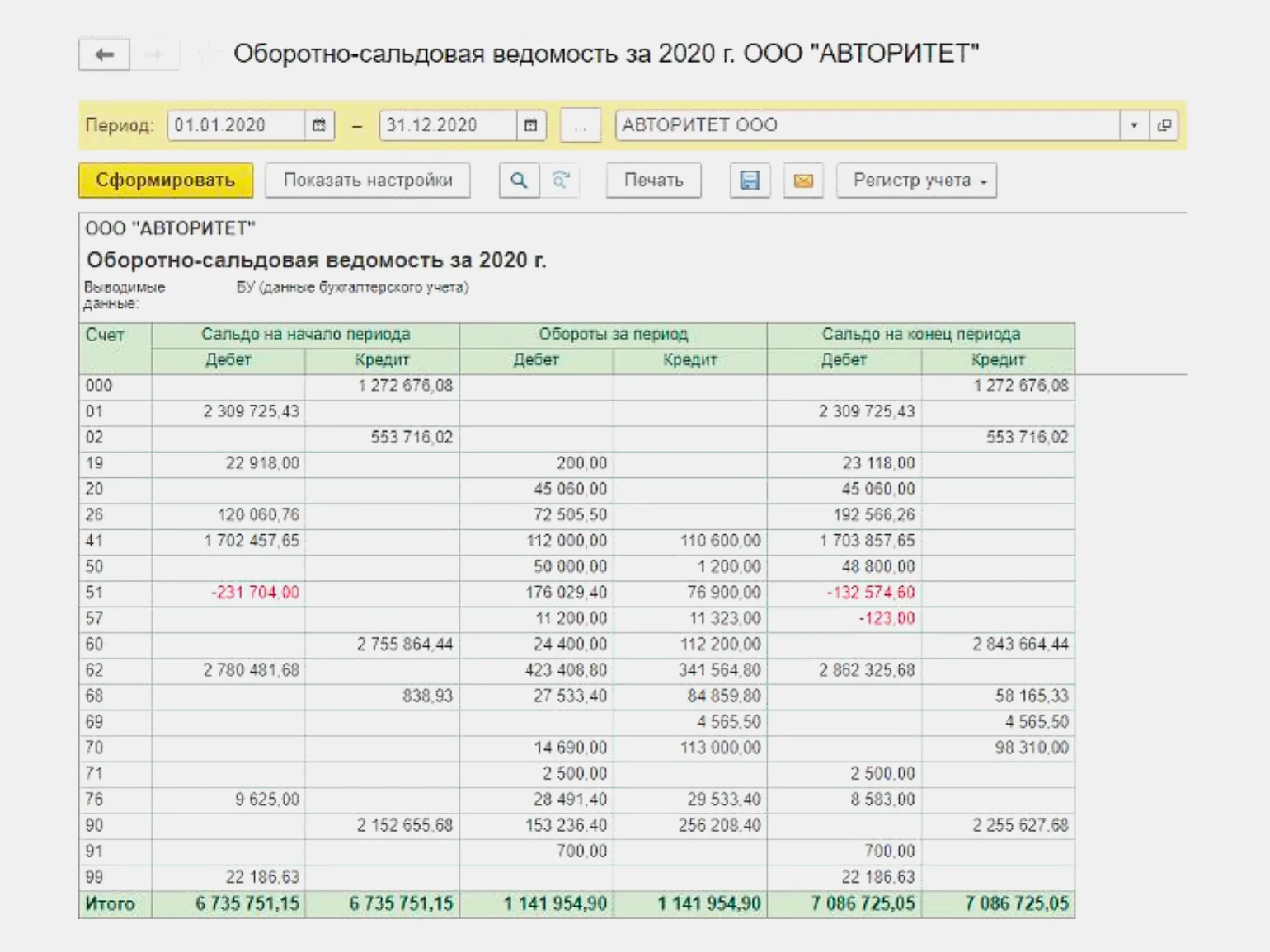

Poniżej znajduje się przykład bilansu spółki Avtoritet LLC za rok 2020, wygenerowanego automatycznie w programie 1C: Accounting.

Należy pamiętać, że regularne składanie ostatecznego zeznania podatkowego do organów podatkowych (Inspektoratu Ministerstwa Podatków i Ceł Republiki Białorusi – IMTS RB) nie jest wymagane. Służba podatkowa może jednak zażądać tych danych podczas kontroli biurowych lub na miejscu. Przechowywanie bilansów próbnych, podobnie jak całej dokumentacji pierwotnej, jest wymagane przez okresy określone w ustawodawstwie Republiki Białorusi (z reguły co najmniej 5 lat, ale w przypadku niektórych dokumentów okresy mogą być dłuższe).

Struktura bilansu próbnego (TBS): główne elementy

Bilans próbny (TBS) jest ważnym narzędziem księgowym, ale nie ma jednej, powszechnie akceptowanej formy tego dokumentu. Każda firma opracowuje własny format, który następnie jest zatwierdzany w załączniku do polityki rachunkowości firmy.

Zasadniczo formularz OSV może zawierać następujące elementy:

- Wiersze odzwierciedlające numery kont Białoruskiego Standardowego Planu Kont,na których przeprowadzono transakcje finansowe w danym okresie.

- Kolumny zawierające dane dotyczące „Salda na początek okresu”, „Obrót za okres” i „Saldo na koniec okresu” wskazujące salda debetu i kredytu.

Ponadto należy wziąć pod uwagę, że regulamin musi zawierać następujące obowiązkowe elementy:

- Tytuł dokumentu — „Bilans obrotów”.

- Nazwa firmy, która sporządziła regulamin.

- Okres, za który sporządzono zestawienie — miesiąc, kwartał, rok.

- Wartość pieniężna obiektów księgowych i jednostka miary, na przykład „tysiąc rubli”.

- Tytuł specjalisty odpowiedzialnego za prowadzenie bilansu, na przykład „księgowy”.

- Podpis specjalisty odpowiedzialnego, zawierający jego pełne imię i nazwisko.

Kompletny przewodnik po sporządzaniu bilansu próbnego Arkusz

Bilans próbny (TBS) to ważne narzędzie księgowe, które pokazuje stan kont na określony dzień. W dzisiejszych czasach tworzenie bilansu próbnego (OSV) jest prawie zawsze wykonywane automatycznie przy użyciu specjalistycznego oprogramowania dostosowanego do ustawodawstwa Republiki Białorusi.

Tworzenie automatyczne (metoda zalecana):

W białoruskich systemach księgowych, takich jak „1C: Księgowość dla Białorusi”, „Info-Accountant” i innych, proces tworzenia bilansu próbnego (OSV) jest ustandaryzowany:

- Przejdź do sekcji „Raporty” (lub podobnej).

- Wybierz raport „Bilans próbny”.

- Określ żądany okres dla raportu.

- Określ poziom szczegółowości informacji (według kont, subkont, analiz).

- Kliknij przycisk „Generuj” („Buduj”).

System automatycznie utworzy bilans na podstawie wprowadzonych transakcji odpowiadających białoruskiemu planowi kont.

Generowanie ręczne (teoretycznie możliwe, ale w praktyce niezwykle rzadko stosowane):

- Przenieś dane z kolumn „Saldo na koniec okresu” zestawienia za poprzedni okres do kolumn „Saldo na początek okresu” zestawienia za poprzedni okres bieżący bilans.

- Zbierz informacje o obrotach debetowych i kredytowych dla wszystkich kont za dany okres z rejestrów księgowych (Dzienniki-Rozkazy, Wyciągi) i wprowadź je w kolumnach „Obroty za okres”.

- Oblicz saldo na wszystkich kontach na koniec okresu, korzystając ze wzorów, i wprowadź te dane w kolumnach „Saldo na koniec okresu”.

Sprawdzenie poprawności bilansu:

Po wygenerowaniu bilansu (zwłaszcza metodą ręczną) należy sprawdzić jego poprawność:

- Równe sumy: suma sald debetowych na początku okresu musi być równa sumie sald kredytowych na początku okresu. To samo dotyczy obrotów za okres i sald na koniec okresu. To jest główny punkt kontrolny.

- Brak ujemnych sald: sprawdź, czy występują wartości ujemne tam, gdzie nie są dozwolone (na przykład na kontach kasowych i materiałowych).

- Zgodność kont: upewnij się, że salda kont aktywnych są debetowe, kont pasywnych są kredytowe, a konta aktywno-pasywne są zgodne z ich charakterystyką.

- Uzgodnienie z rejestrami: sprawdź sumy konta księgi głównej z danymi księgi głównej lub dziennikami i Zamówienia.

OSV może być wystawiony w formie papierowej lub elektronicznej. Pracownik, który go przygotował (zazwyczaj księgowy lub główny księgowy), podpisuje papierową kopię. W formie elektronicznej jest on generowany i przechowywany w bazie danych programu księgowego.

Aby lepiej zrozumieć rachunkowość i sprawozdawczość na Białorusi, zalecamy zapoznanie się z materiałami na oficjalnych stronach internetowych:

- Ministerstwo Finansów Republiki Białorusi (MBF): https://www.minfin.gov.by/

- Inspektorat Ministerstwa Podatków i Ceł Republiki Białorusi (IMTS RB): https://www.nalog.gov.by/

- Narodowy Prawny Portal Internetowy Republiki Białorusi (pravo.by): https://pravo.by/ (aby wyszukać przepisy i regulacje).

Dlaczego potrzebujesz bilansu próbnego?

- Kontrola: zapewnia ciągły monitoring aktywów, pasywów, kapitału, dochodów i wydatków firmy.

- Wykrywanie błędów: główne narzędzie służące do sprawdzania poprawności księgowania transakcji na kontach i przestrzegania zasady podwójnego zapisu. Równość wyników jest wskaźnikiem poprawności arytmetycznej.

- Podstawa raportowania: bezpośrednie źródło danych do wypełniania rocznych i okresowych sprawozdań finansowych Białorusi.

- Analiza: umożliwia analizę finansową, ocenę płynności, rentowności i struktury kapitałowej.

- Audyt: jest głównym dokumentem do przeprowadzania audytów wewnętrznych i zewnętrznych.

- Potwierdzenie danych: służy do weryfikacji danych z innymi rejestrami (Księga Główna, dzienniki zleceń) i dokumentami źródłowymi.

Często zadawane pytania dotyczące bilansu próbnego

- Jak często należy sporządzać bilans próbny?

Bilans próbny sporządza się na koniec każdego okresu sprawozdawczego, ustalonego w polityce rachunkowości organizacji. Najczęściej – miesięcznie (na potrzeby wewnętrzne, przy sporządzaniu raportów kwartalnych) i obowiązkowo – na koniec roku (przy sporządzaniu rocznych sprawozdań finansowych). Kwartalne skonsolidowane sprawozdania finansowe są również powszechne.

- Co zrobić w przypadku błędów w skonsolidowanych sprawozdaniach finansowych?

Błędy w skonsolidowanych sprawozdaniach finansowych należy skorygować natychmiast po ich wykryciu.

Najpierw należy znaleźć przyczynę – błędną transakcję, błąd arytmetyczny w dokumencie głównym lub rejestrze, pominiętą transakcję.

Błędy koryguje się w miesiącu ich wykrycia. Stosuje się metody przewidziane w ustawodawstwie Republiki Białorusi: zapisy storna (w celu anulowania błędnej transakcji), zapisy dodatkowe (jeśli transakcja nie została uwzględniona lub została uwzględniona w mniejszej kwocie), zapisy korygujące (w szczególnych przypadkach). Wszystkie korekty muszą być udokumentowane (np. zaświadczeniem księgowym). Po wprowadzeniu korekt bilans jest generowany od nowa.

- Kto podpisuje bilans?

Bilans zazwyczaj podpisuje księgowy, który go sporządził i/lub główny księgowy organizacji. Potwierdza to odpowiedzialność za dokładność przedstawionych danych. Forma podpisu (na papierze lub elektronicznie) jest określona w polityce rachunkowości.

Rachunkowość: 5 kluczowych umiejętności niezbędnych do udanej kariery

Chcesz zostać księgowym od podstaw? Poznaj 5 ważnych umiejętności niezbędnych do odniesienia sukcesu zawodowego w naszym artykule!

Dowiedz się więcej