Spis treści:

Bezpłatny test: który zawód w branży cyfrowej jest dla Ciebie odpowiedni? Znajdź odpowiedź w 15 minut i spróbuj swoich sił w nowych specjalnościach.

Dowiedz się więcejDlaczego warto planować budżet rodzinny na rok i czy można się bez tego obejść?

Wiele osób unika planowania rocznego z wielu powodów. Jednym z głównych jest brak jasnego celu lub zrozumienia długoterminowych aspiracji. Bez jasnej wizji tego, co chcą osiągnąć, ludzie mogą czuć się przytłoczeni i niepewni, od czego zacząć. Ponadto niektórzy uważają, że planowanie roczne wymaga zbyt dużo czasu i wysiłku, które wolą poświęcić na pilniejsze zadania.

Istnieje również strach przed porażką i rozczarowaniem, gdy plany nie są wdrażane zgodnie z założeniami. Może to prowadzić do negatywnego postrzegania samego procesu planowania. Brak wiedzy na temat prawidłowego planowania również odgrywa rolę. Wiele osób nie wie, jak skutecznie wyznaczać cele i rozbijać je na osiągalne kroki.

Kolejnym ważnym czynnikiem jest brak systemu śledzenia i analizowania wyników, co oznacza, że ludzie nie widzą postępów i tracą motywację. Wszystkie te powody mogą zniechęcać ludzi do tworzenia rocznego planu, który pomógłby im uporządkować myśli i działania, aby osiągnąć sukces.

- Nie rozumieją, dlaczego jest to konieczne.

- Wybrali niewygodną metodę budżetowania.

- Nie wiedzą, jak do tego podejść: nie ma jasnego i spójnego systemu.

- Nie chcą kontrolować swojego budżetu, ponieważ są pewni, że mogą się bez niego obejść.

- Nie mają wystarczająco dużo czasu.

- Obawiają się zobaczyć prawdziwy obraz swoich finansów i możliwości.

Planowanie jest kluczem do sukcesu finansowego. Bez niego wzrasta prawdopodobieństwo dokonywania impulsywnych zakupów, co może prowadzić do nieracjonalnych wydatków. W rezultacie ważne cele mogą zejść na dalszy plan, a Ty ryzykujesz utratę z oczu swoich priorytetów. Bez jasnego planu nie wiadomo, co chcesz osiągnąć i jak blisko jesteś tego celu. Prawidłowe planowanie pomaga skupić się na najważniejszym celu i skutecznie zarządzać finansami.

Budżetowanie oferuje wiele możliwości i przyczynia się do:

1. Optymalizacji wydatków, co pozwala lepiej zarządzać przepływami pieniężnymi.

2. Osiągania celów finansowych, niezależnie od tego, czy chodzi o oszczędzanie na duże zakupy, czy inwestowanie w rozwój.

3. Odporności na niestabilność gospodarczą, co pomaga unikać zadłużenia i trudności finansowych.

4. Poprawy kontroli nad funduszami, co pozwala na bardziej świadome podejście do wydatków.

5. Poprawy wiedzy finansowej poprzez promowanie lepszego zrozumienia finansów osobistych i zarządzania nimi.

Właściwe budżetowanie jest kluczem do dobrobytu finansowego.

- Zrozum swoje finanse: dowiedz się, skąd pochodzą Twoje pieniądze (jeśli masz wiele źródeł dochodu) i dokąd trafiają. Ważne jest nie tylko rejestrowanie dochodów i wydatków, ale także analizowanie impulsywnych zakupów, przyczyn ich wzrostu i sposobów zwiększenia dochodów.

- Osiągaj cele finansowe: planuj duże zakupy, oszczędzaj na emeryturę, edukację dzieci lub wakacje i skutecznie wdrażaj te plany.

- Przygotuj się na nieprzewidziane sytuacje: zwolnienie z pracy, pilne wydatki medyczne lub inne trudności finansowe będą mniej stresujące, jeśli będziesz mieć rezerwę.

- Optymalizuj wydatki: znajomość swoich wydatków pomoże Ci określić, gdzie możesz obniżyć koszty, poprawić błędy w planowaniu, wyeliminować odchylenia i wprowadzić zmiany w przyszłym budżecie.

- Zmniejsz niepokój: zrozumienie swojej sytuacji finansowej i systematyczne planowanie wydatków może znacznie zmniejszyć poziom stresu. Osoby, które stale martwią się o pieniądze, uzyskują niższe wyniki w testach poznawczych niż osoby pewne swojej sytuacji finansowej i częściej podejmują złe decyzje życiowe.

Planowanie i wyznaczanie motywujących celów finansowych może znacząco poprawić sytuację finansową rodziny. Dotyczy to szczególnie tych, którzy dążą do wysokiej jakości wypoczynku, drogich zakupów, lepszego mieszkania, edukacji dzieci i regularnej wymiany samochodu, unikając jednocześnie pożyczek i długów. Efektywne zarządzanie finansami pozwala nie tylko osiągnąć cele, ale także stworzyć finansową siatkę bezpieczeństwa, która zapewnia stabilność i pewność siebie w przyszłości.

Planowanie i omawianie finansów w rodzinie odgrywa kluczową rolę w budowaniu harmonijnych relacji. Ponad 50% konfliktów rodzinnych wynika z nieporozumień finansowych. Aby zbudować silną i zjednoczoną rodzinę, konieczne jest zwracanie uwagi na kwestie finansowe. Otwarta komunikacja na temat pieniędzy pomaga unikać nieporozumień, buduje zaufanie i wspólnie opracowuje strategie osiągania celów finansowych. Budżetowanie i wspólne planowanie wydatków i oszczędności wzmacniają więzi rodzinne i tworzą fundamenty stabilnej przyszłości.

Andrey Frank to znana postać, której praca obejmuje wiele dziedzin. Udowodnił, że jest utalentowanym profesjonalistą, zdolnym do rozwiązywania złożonych problemów i osiągania wysokich wyników. W swojej pracy Andrey Frank kładzie nacisk na innowacyjne podejście i nowoczesne technologie, co pozwala mu zachować konkurencyjność w szybko zmieniającym się świecie. Jego doświadczenie i umiejętności zawodowe czynią go cennym nabytkiem dla każdego zespołu. Dzięki swojemu zaangażowaniu w ciągły rozwój i naukę, Andrey Frank nadal wnosi znaczący wkład w swoją dziedzinę, inspirując innych do osiągania sukcesów.

Dowiedz się również:

Budżet rodzinny to system zarządzania finansami rodzinnymi, który obejmuje planowanie dochodów i wydatków. Prowadzenie budżetu rodzinnego pozwala kontrolować przepływy finansowe, optymalizować wydatki i osiągać cele finansowe.

Głównym celem budżetu rodzinnego jest zapewnienie stabilności i bezpieczeństwa finansowego. Aby skutecznie nim zarządzać, należy spisać wszystkie źródła dochodów, w tym pensje, dodatkowe zarobki i inne wpływy. Następnie należy rejestrować wszystkie regularne i nieprzewidziane wydatki, takie jak rachunki za media, żywność, transport i rozrywka.

Ważne jest regularne analizowanie budżetu w celu zidentyfikowania obszarów, w których można ograniczyć wydatki lub zwiększyć dochody. Prowadzenie budżetu pozwala również z wyprzedzeniem planować duże zakupy i oszczędzać na ważne wydarzenia, takie jak wakacje czy edukacja dzieci. Korzystanie ze specjalnych aplikacji lub arkuszy kalkulacyjnych do śledzenia finansów może znacznie uprościć ten proces i uczynić go bardziej wizualnym.

Budżet rodzinny to klucz do dobrobytu finansowego, który pomaga uniknąć zadłużenia i stwarza możliwości przyszłych inwestycji.

Jak zaplanować budżet na rok

Prowadzenie budżetu rodzinnego lub osobistego może mieć różne interpretacje. Zazwyczaj istnieją trzy główne podejścia do jego zarządzania. Pierwsze podejście koncentruje się na ścisłym śledzeniu dochodów i wydatków, co pozwala kontrolować sytuację finansową i unikać nadmiernych wydatków. Drugie podejście kładzie nacisk na planowanie budżetu, w którym środki są przydzielane z góry na główne wydatki, takie jak mieszkanie, żywność i rozrywka. Trzecie podejście obejmuje korzystanie z aplikacji finansowych i technologii, które upraszczają proces śledzenia budżetu i dostarczają danych analitycznych umożliwiających bardziej świadome zarządzanie finansami. Każde z tych podejść ma swoje zalety i można je dostosować do indywidualnych potrzeb i celów. Wybór odpowiedniej strategii zarządzania budżetem pomoże znacząco poprawić sytuację finansową i osiągnąć założone cele.

- Proste rejestrowanie dochodów i wydatków bez dogłębnej weryfikacji i analizy.

- Księgowanie i analiza wydatków i dochodów, ale bez opracowywania planów.

- Pełne zarządzanie finansami – analiza, planowanie wydatków i prognozowanie dochodów.

Skuteczne zarządzanie finansami polega nie tylko na śledzeniu bieżących wydatków i dochodów, ale także na umiejętności planowania przyszłości. Aby osiągnąć stabilność finansową, ważne jest, aby z wyprzedzeniem przeznaczać środki zarówno na codzienne potrzeby, jak i cele długoterminowe. Optymalizacja budżetu i właściwe planowanie pomogą stworzyć finansową siatkę bezpieczeństwa i zapewnić pewność siebie w przyszłości. Mądra alokacja zasobów pomaga nie tylko pokryć bieżące zobowiązania, ale także zgromadzić fundusze na duże projekty i marzenia.

Chęć stworzenia długoterminowego planu często pojawia się nagle, na przykład po Nowym Roku lub w poniedziałek. Jednak ta chęć może szybko zaniknąć, ponieważ proces planowania wymaga znacznego wysiłku i świadomego podejścia. Opracowanie skutecznego długoterminowego planu wymaga czasu, analizy i jasnego zrozumienia celów. Właściwa strategia i konsekwentne działania pomogą nie tylko sformułować plan, ale także skutecznie go wdrożyć.

Ważne jest, aby być szczerym wobec siebie: stworzenie rocznego planu to złożone zadanie, wymagające znacznego nakładu czasu i wysiłku. Aby uniknąć przytłoczenia, zacznij od planowania krótkoterminowego. Zarezerwuj co najmniej tydzień na przygotowania i upewnij się, że nic nie będzie Cię rozpraszać podczas pracy. Takie podejście pomoże Ci skupić się na celach i stworzyć podstawy do skutecznego planowania długoterminowego.

Najpierw musisz zebrać kompletne informacje o sytuacji finansowej swojej rodziny. Ważne jest, aby uwzględnić wszystkie źródła dochodów, wydatki, aktywa i pasywa. Pozwoli Ci to uzyskać jasny obraz aktualnej sytuacji finansowej i zidentyfikować obszary wymagające uwagi. Pamiętaj, aby uwzględnić zarówno regularne, jak i nieprzewidziane wydatki, a także przeanalizować zobowiązania, takie jak pożyczki i kredyty. To podejście pomoże Ci opracować strategie poprawy sytuacji finansowej Twojej rodziny.

- ile zarabiasz – dochód miesięczny i roczny;

- ile i na co wydajesz – wydatki stałe, nieprzewidziane, duże płatności;

- saldo kont, aktywa i pasywa – zadłużenie, pożyczki, kredyt hipoteczny.

Jeśli jeszcze nie śledzisz swoich finansów, warto wykorzystać dane z aplikacji bankowych, aby uzyskać pełny obraz swoich wydatków. Zaleca się analizowanie wydatków nie tylko w ujęciu miesięcznym, ale także w dłuższych okresach, takich jak kwartał czy rok. Pozwoli Ci to zidentyfikować główne obszary, na które wydajesz pieniądze i ocenić stabilność swojej sytuacji finansowej. Często niezauważone, ale regularne wydatki mogą zaskoczyć Cię swoimi kwotami. Rozumiejąc strukturę swoich dochodów i wydatków, możesz lepiej zarządzać budżetem i planować przyszłość.

Zwróć uwagę na ważne aspekty, które mogą wpłynąć na Twoją decyzję. Ważne jest, aby wziąć pod uwagę wszystkie szczegóły, aby osiągnąć najlepsze rezultaty. Zwracaj uwagę na jakość informacji i weryfikuj źródła. Pomoże Ci to uniknąć błędów i zwiększyć skuteczność Twoich działań. Zawsze staraj się analizować sytuację i wyciągać trafne wnioski w oparciu o fakty i dane. Twoja dbałość o szczegóły i krytyczne podejście z pewnością przyniosą pozytywne rezultaty.

- całkowity roczny dochód rodziny;

- stabilność dochodów – czy są regularne, rosnące czy malejące;

- oszczędności poczynione w bieżącym okresie;

- okresy, w których wydatki gwałtownie wzrosły, na przykład wydatki sezonowe, okres świąteczny;

- pozycje wydatków, które niespodziewanie przekroczyły Twoje oczekiwania;

- wykorzystanie dochodu aktywnego i pasywnego oraz ich stosunek.

Analizując dane, ważne jest porównanie bieżących wyników z wynikami z poprzednich okresów. Zwróć uwagę na kategorie, w których obserwuje się nadmierne wydatki. Może to być sygnałem do realokacji budżetu lub cięcia niepotrzebnych wydatków. Optymalizacja wydatków pomoże poprawić stabilność finansową i zwiększyć efektywność zarządzania zasobami.

Analiza aktywów i pasywów jest kluczowym elementem zarządzania finansami. Wycena aktywów to ocena zasobów, które mają wartość i mogą zostać zrealizowane, podczas gdy pasywa reprezentują zobowiązania, takie jak pożyczki i długi. Przeprowadzenie tej analizy pozwala określić wartość netto, którą oblicza się według następującego wzoru: Wartość netto = Aktywa – Pasywa. Ten wskaźnik jest ważnym wskaźnikiem kondycji finansowej i pozwala podejmować świadome decyzje mające na celu poprawę sytuacji finansowej. Prawidłowa analiza aktywów i pasywów przyczynia się do efektywnego zarządzania finansami i planowania przyszłych inwestycji.

Kapitał własny oblicza się według wzoru: Aktywa minus Pasywa. Ten wskaźnik jest istotny dla oceny kondycji finansowej firmy. Kapitał własny odzwierciedla różnicę między tym, co firma posiada (aktywa), a tym, co jest winna (pasywa). Wzrost kapitału własnego wskazuje na stabilność finansową i zdolność firmy do generowania zysków. Regularna analiza tego wskaźnika jest ważna, aby zrozumieć dynamikę biznesu i podejmować świadome decyzje zarządcze.

Wzrost aktywów i redukcja zadłużenia to kluczowe wskaźniki dobrobytu finansowego. Nawet w przypadku braku szczegółowego budżetu, śledzenie zmian w kapitale własnym pozwala ocenić ogólną dynamikę finansową. Wzrost aktywów wskazuje na prawidłowe zarządzanie finansami, a spadek może wskazywać na wymykające się spod kontroli wydatki. Regularna analiza tych wskaźników pomoże Ci wcześnie identyfikować problemy i dostosowywać strategię finansową, zapewniając stabilność i bezpieczeństwo Twoich funduszy.

Po zakończeniu księgowania i analizy, pamiętaj o udokumentowaniu swoich osiągnięć i wniosków. Pozwoli Ci to nie tylko ocenić postępy, ale także określić strategie dalszego rozwoju. Zapisz kluczowe punkty i wnioski wyciągnięte w trakcie procesu. Takie podejście pomoże Ci lepiej zrozumieć swoje mocne i słabe strony, a także wyznaczyć bardziej realistyczne i osiągalne cele na przyszłość. Regularna analiza wyników nie tylko będzie sprzyjać rozwojowi osobistemu, ale także poprawi Twoją wydajność w pracy.

- Jakie cele udało Ci się osiągnąć w tym roku?

- Gdzie popełniłeś/aś błędy finansowe?

- Jakie złe nawyki finansowe odkryłeś/aś?

- Co poszło dobrze i jakie odniosłeś/aś sukcesy finansowe?

Nie zapomnij świętować swoich osiągnięć i pozytywnych wyników. Samodzielna analiza swoich finansów, identyfikacja słabych punktów i wdrażanie planów to ważna praca, która pomaga budować pewność siebie w przyszłości. Utrzymywanie pozytywnego nastawienia do sukcesów pomoże Ci iść naprzód i osiągać nowe cele.

Określanie delty. Skuteczna ocena budżetu jest możliwa dzięki metodzie delty. Istotą tej techniki jest zarządzanie różnicą między dochodami a wydatkami. Im większa ta różnica na korzyść dochodów, tym bardziej stabilna sytuacja finansowa, czyli delta. Istnieją dwa sposoby na osiągnięcie dodatniej delty: poprzez zwiększenie dochodów lub zmniejszenie wydatków. Idealnym rozwiązaniem jest połączenie obu podejść. Zwiększenie dochodów i racjonalne zarządzanie wydatkami znacząco wzmocni budżet rodzinny. Ważne jest, aby przeanalizować deltę z poprzedniego roku i zaplanować jej zwiększenie w kolejnym, co pomoże zapewnić stabilność finansową i osiągnąć cele.

Poprawione tłumaczenie tekstu:

Koniecznie zapoznaj się z dodatkowymi materiałami.

Oszczędzanie pieniędzy to ważny aspekt zarządzania finansami. Aby skutecznie zarządzać swoimi finansami, musisz opracować strategię oszczędzania, która pomoże Ci ograniczyć wydatki i zwiększyć oszczędności. Zacznij od analizy dochodów i wydatków, aby zrozumieć, na co wydajesz pieniądze. Stwórz budżet, który pomoże Ci zarządzać finansami.

Ważne jest ustalenie priorytetów: określ, które wydatki są niezbędne, a które można ograniczyć lub wyeliminować. Korzystaj ze zniżek i promocji, aby obniżyć koszty zakupów. Rozważ monitorowanie wydatków, aby zidentyfikować nieefektywne wydatki i zoptymalizować budżet.

Załóż również fundusz awaryjny na nieprzewidziane wydatki, aby uniknąć zadłużenia w trudnych sytuacjach. Regularnie przeglądaj swoje cele finansowe i dostosowuj strategię oszczędzania do zmieniających się okoliczności. Prawidłowe zarządzanie finansami i mądre oszczędzanie pomogą Ci osiągnąć stabilność i niezależność finansową.

Jeśli nie wiesz, od czego zacząć, postępuj zgodnie z podejściem krok po kroku. Systematyczne wykonywanie kroków pomoże Ci uporządkować myśli i działania, znacznie ułatwiając proces. Zacznij od zdefiniowania celu i stworzenia planu. Następnie przechodź przez każdy krok, zwracając uwagę na szczegóły i dostosowując kurs w razie potrzeby. To metodyczne podejście zbuduje pewność siebie i pomoże uniknąć nieporozumień.

Zbierz wszystkie swoje pragnienia i marzenia na jednej liście. Zapisz wszystko, co przyjdzie Ci do głowy, nie przejmując się realizmem. Na tym etapie ważne jest zebranie jak największej liczby pomysłów. Następnie uporządkuj listę: pogrupuj podobne cele i doprecyzuj ich sformułowania. Metodologia SMART może być w tym pomocna, pomagając w sformułowaniu celów bardziej precyzyjnie, mierzalnie i osiągalnie. Pozwoli Ci to jasno określić, co dokładnie chcesz osiągnąć i opracować plan ich realizacji.

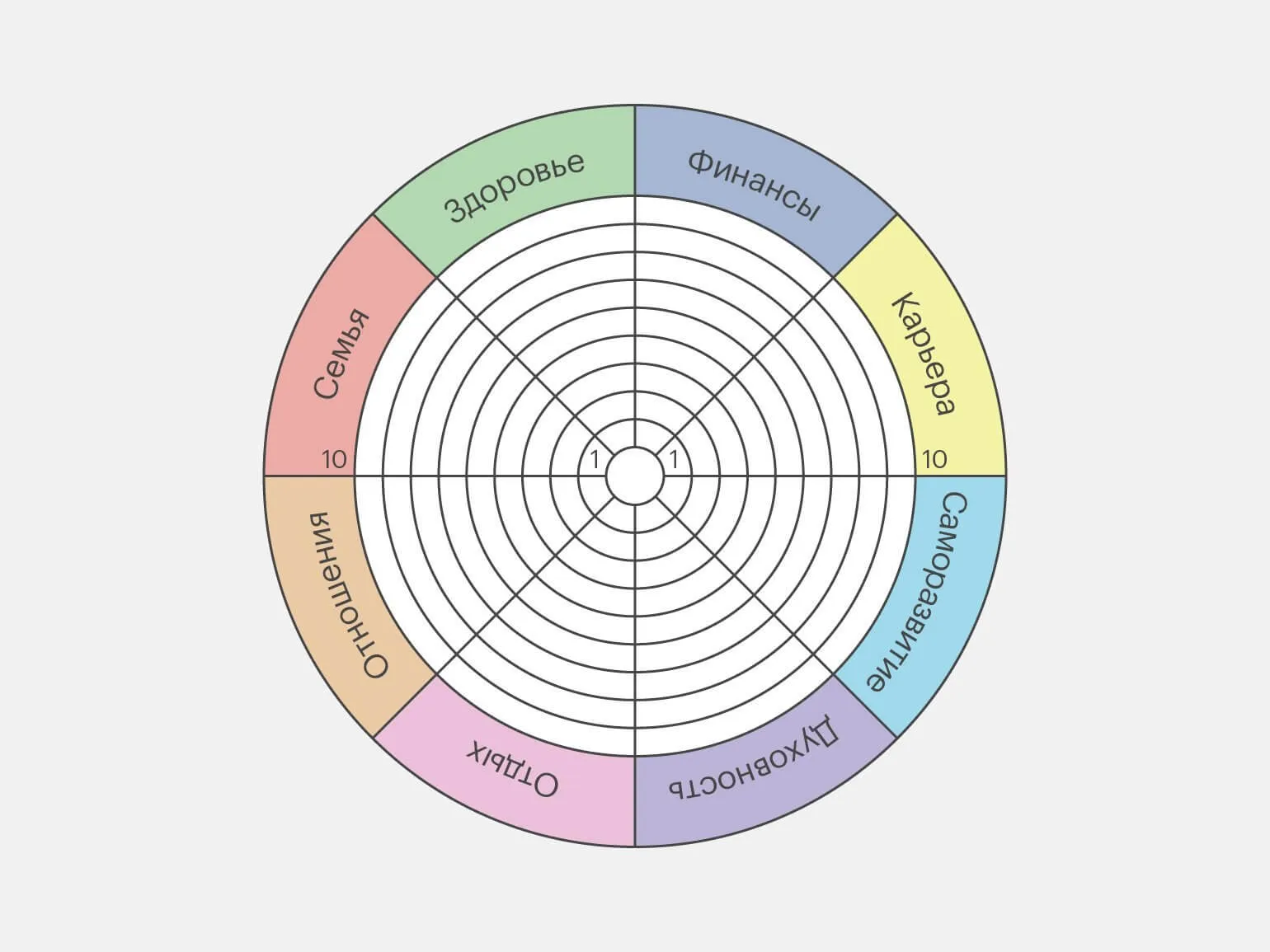

Podziel swoje cele na kategorie odpowiadające różnym obszarom swojego życia. Pomoże Ci to lepiej uporządkować aspiracje i skupić się na każdym z nich. Weź pod uwagę takie obszary jak kariera, zdrowie, relacje osobiste, finanse i samorozwój. Jasna klasyfikacja celów ułatwi Ci śledzenie postępów i osiągnięcie harmonii w życiu. Należy pamiętać o znaczeniu zrównoważonego podejścia, aby żaden obszar nie pozostał bez uwagi.

- zdrowie i kondycja fizyczna,

- kariera i praca,

- rodzina i relacje,

- przyjaciele i społeczność,

- hobby i zainteresowania,

- odpoczynek,

- finanse.

Planując długoterminowo, należy zachować równowagę między różnymi obszarami życia. W przeciwnym razie, pomimo znaczących osiągnięć w karierze, można stracić harmonię w innych ważnych aspektach, takich jak relacje osobiste, zdrowie i wypoczynek. Zrównoważone podejście do planowania pozwala nie tylko osiągnąć cele zawodowe, ale także zapewnić ogólną jakość życia.

Aby zidentyfikować obszary wymagające większej uwagi, skorzystaj z techniki „Koła Równowagi Życia”. Zacznij od narysowania koła podzielonego na sektory odpowiadające różnym aspektom Twojego życia. Oceń swoje zadowolenie z każdego obszaru w 10-punktowej skali. Otrzymany diagram pozwoli Ci wyraźnie zobaczyć, które obszary wymagają dodatkowej uwagi i wysiłku. To skuteczne narzędzie do samoanalizy i planowania rozwoju osobistego.

Usługa YearCompass to bezpłatne narzędzie do planowania. Ma pomóc Ci w refleksji nad minionym rokiem i wyznaczeniu celów na kolejny. Wykorzystując starannie opracowane pytania i ćwiczenia, przeanalizujesz swoje osiągnięcia, zidentyfikujesz powtarzające się wzorce w swoim życiu i stworzysz jasną wizję idealnego roku. Skorzystaj z YearCompass, aby dokonać głębokiej autorefleksji i skutecznie planować przyszłość.

Jeśli nie wiesz, jak rozpocząć proces, a poprzednie metody nie działają, wypróbuj to proste ćwiczenie. Potrzebne będą tylko dziesięć minut, długopis i cztery kartki papieru.

- W ciągu trzech minut na pierwszej kartce papieru zapisz 40 małych życzeń, których spełnienie kosztowałoby do 50 000 rubli (na przykład masaż, bilet do teatru lub nowy dodatek).

- Na drugiej kartce papieru w ciągu następnych trzech minut zaznacz 20 życzeń, których spełnienie kosztowałoby od 50 000 do 100 000 rubli (podróże, edukacja, technologia).

- Na trzeciej kartce papieru w ciągu dwóch minut zapisz 10 większych życzeń, których spełnienie kosztowałoby od 100 000 do 500 000 rubli (remont mieszkania, meble, duże urządzenia AGD lub drogie gadżety).

- Poświęć ostatnie dwie minuty na ten wielki cel: wybierz 5 największych celów, które wymagałyby ponad miliona (samochód, zaliczka na dom, poduszka finansowa).

Nie martw się, jeśli Nie możesz od razu spisać wszystkich swoich życzeń: możesz dodać je później. Po ich osiągnięciu, najpierw określ trzy najważniejsze cele, które chcesz osiągnąć. Dla każdego z nich określ wymaganą kwotę i ramy czasowe, w których planujesz zgromadzić niezbędne środki. To podejście pomoże Ci uporządkować marzenia i uczynić je możliwymi do osiągnięcia.

Ta metoda pozwala Ci jasno określić priorytety i zrozumieć, co jest naprawdę ważne. Skupienie się na trzech głównych celach pomaga wyeliminować wszystkie inne zadania, co ułatwia skuteczniejsze ich osiągnięcie. Takie podejście pomaga uniknąć przytłoczenia i poczucia braku zasobów. Po osiągnięciu jednego celu należy wybrać kolejny, co zapewni stały postęp i utrzyma motywację.

W rezultacie Twój roczny plan stanie się jasnym i realistycznym narzędziem do osiągania celów.

Przeczytaj również:

Wyznaczanie celów i planowanie odgrywają kluczową rolę w osiąganiu sukcesu. We współczesnym świecie istnieje wiele narzędzi, które pomagają organizować cele i skutecznie planować zadania. Przyjrzyjmy się trzem przydatnym narzędziom, które pomogą Ci w tym procesie.

Pierwszym narzędziem są aplikacje do zarządzania zadaniami. Pozwalają one tworzyć listy celów, dzielić je na podzadania i wyznaczać terminy. Dzięki aplikacjom takim jak Todoist czy Trello możesz łatwo śledzić swoje postępy i nie przegapić ważnych szczegółów.

Drugim narzędziem jest metoda SMART, która pomaga formułować cele w sposób bardziej przejrzysty i szczegółowy. SMART to skrót od Specific (konkretny), Measurable (mierzalny), Achievable (osiągalny), Relevant (istotny) i Time-Bound (ograniczony czasowo). Korzystanie z tej metody pomoże Ci wyznaczać bardziej realistyczne i inspirujące cele.

Trzecim narzędziem jest prowadzenie dziennika. Zapisując swoje myśli, pomysły i plany, nie tylko porządkujesz swoje cele, ale także analizujesz swoje osiągnięcia. Dziennik pomoże Ci śledzić postępy i wprowadzać niezbędne zmiany w planie.

Użyj tych narzędzi do efektywnego wyznaczania celów i planowania, a zauważysz znaczny wzrost swojej produktywności i motywacji.

Planowanie wszystkich celów naraz to atrakcyjny pomysł, ale nie zawsze jest wykonalne, ponieważ zasoby takie jak czas, energia i pieniądze mają swoje ograniczenia. Dlatego ważne jest, aby zidentyfikować kilka kluczowych obszarów, które będą miały największe znaczenie dla Ciebie i Twojej rodziny w tym roku. Koncentrując się na tych obszarach, będziesz w stanie efektywniej wykorzystać swoje zasoby i osiągnąć swoje cele.

Wybieraj cele nie na podstawie oczekiwań społeczeństwa czy innych, ale na podstawie własnych zainteresowań i pragnień. W każdym kluczowym obszarze swojego życia określ jeden główny cel, który Cię zainspiruje. To pomoże Ci skupić się na tym, co jest dla Ciebie naprawdę ważne i dążyć do osiągnięcia osobistego sukcesu.

Jeśli są obszary wymagające szczególnej uwagi, dodaj kilka dodatkowych kroków, aby zintegrować je z planem rocznym. Ważne jest, aby Twoje cele były ze sobą powiązane i nie kolidowały ze sobą. Na przykład, jeśli dążysz do awansu zawodowego i planujesz roczny wyjazd integracyjny, osiągnięcie obu celów jednocześnie będzie niezwykle trudne. Cele nieuwzględnione na liście zadań na dany rok można przenieść na listę rezerwową. Pozwoli Ci to wrócić do nich w przyszłości i w razie potrzeby ocenić ich znaczenie. Takie podejście pomaga uporządkować priorytety i skupić się na najważniejszych zadaniach. Metoda Drzewa Celów skutecznie upraszcza duże plany, przekształcając je w ustrukturyzowane zadania. Na przykład, jeśli Twoim celem jest zakup telefonu o wartości 100 000 rubli, możesz zacząć od stworzenia wyzwania oszczędnościowego. Polega ono na ustaleniu regularnych przelewów określonego procentu dochodów na ten cel i założeniu konta oszczędnościowego, co ułatwia zarządzanie oszczędnościami. Takie podejście nie tylko pomaga lepiej zorganizować proces realizacji celu, ale także zwiększa dyscyplinę finansową. Każdy cel na liście powinien być poparty jasną sekwencją działań. Niektóre zadania zostaną wykonane tylko raz, inne będą wymagały regularnej realizacji. Pozwoli Ci to skutecznie realizować cele i śledzić postępy. Właściwa organizacja i planowanie działań to kluczowe elementy na drodze do sukcesu.

Terminy odgrywają ważną rolę w zwiększaniu efektywności pracy. Biorąc pod uwagę swoje długoterminowe cele, masz już ustalony termin – koniec roku. Kolejnym krokiem jest rozłożenie zadań i podetapów w kalendarzu, aby zapewnić równomierne obciążenie pracą i uniknąć przeciążenia. Właściwe planowanie pomoże Ci osiągnąć cele na czas i przy minimalnym stresie.

Jeśli Twój harmonogram jest bardziej elastyczny na początku roku, a liczba wydarzeń i zobowiązań wzrasta latem, na przykład budowa domku letniskowego, zaleca się odłożenie zadań przygotowawczych na pierwsze miesiące roku. Pozwoli Ci to z wyprzedzeniem uporządkować finanse i uniknąć pośpiechu przed rozpoczęciem budowy. Wcześniejsze planowanie i przydzielanie zadań pomoże Ci efektywnie zorganizować czas i zasoby, co znacznie uprości proces budowy.

Do regularnego monitorowania zaleca się korzystanie z trackerów lub aplikacji do planowania. Narzędzia te pomogą Ci skutecznie śledzić zadania i zarządzać czasem, co zwiększy Twoją produktywność i organizację. Wybierz niezawodne aplikacje, które spełnią Twoje potrzeby i włącz je do codziennej rutyny.

Omówienie budżetu z członkami rodziny to ważny krok w kierunku stabilności finansowej. Pomaga to nie tylko wszystkim być na tej samej stronie, ale także wzmacnia więzi rodzinne. Kiedy rodzina ma wspólne cele finansowe i uwzględnia interesy wszystkich, wszyscy rozumieją, jak i dlaczego podejmowane są decyzje finansowe w tym roku. Takie podejście promuje przejrzystość i wzajemne zrozumienie, co jest szczególnie ważne dla skutecznego zarządzania finansami rodzinnymi.

Maria Gogoleva to nazwisko znane ze swoich wybitnych osiągnięć i wkładu w swoją dziedzinę. Jest ekspertką, której wiedza i doświadczenie są cenione w środowisku zawodowym. Maria Gogoleva aktywnie uczestniczy w różnorodnych projektach mających na celu rozwijanie i wdrażanie nowych pomysłów. Jej podejście do pracy charakteryzuje się głęboką analityką i kreatywnym myśleniem. Dzięki temu udało jej się osiągnąć znaczący sukces i zdobyć uznanie wśród współpracowników. Zainteresowanie jej pracą stale rośnie, a jej praca staje się coraz bardziej istotna w dzisiejszym środowisku. Maria Gogoleva inspiruje wielu swoim przykładem i zaangażowaniem w ciągły rozwój. Dochód dzieli się na dwie główne kategorie: aktywny i pasywny. Podział ten opiera się na sposobie jego generowania. Dochód aktywny wymaga stałego zaangażowania i wysiłku, takiego jak pensja lub dochód z pracy na własny rachunek. Dochód pasywny natomiast powstaje bez aktywnego zaangażowania, na przykład z wynajmu nieruchomości lub inwestycji. Zrozumienie tych kategorii pozwala lepiej zaplanować strategię finansową i zoptymalizować źródła dochodu. Dochód aktywny wymaga zaangażowania człowieka. Jest to obszar, w którym zarobki zależą od czasu, wysiłku i umiejętności: pensja, dochód z prowadzenia działalności gospodarczej z osobistym zaangażowaniem, płatność za ukończone projekty i inne działania, w których Twoja obecność i praca odgrywają kluczową rolę. Dochód pasywny natomiast wymaga minimalnego zaangażowania. Zazwyczaj wymaga początkowej inwestycji, często dokonywanej z wcześniej zgromadzonego dochodu aktywnego. Na przykład dochody z wynajmu nieruchomości, dywidendy z akcji lub pasywne projekty, takie jak sprzedaż istniejącego produktu cyfrowego, nie zależą od codziennego zaangażowania i regularnie uzupełniają Twój budżet.

W Na wczesnych etapach kariery wiele osób polega na aktywnych źródłach dochodu. Kluczowe jest jednak rozpoczęcie rozwijania i gromadzenia pasywnych źródeł dochodu, zwłaszcza w miarę zbliżania się do emerytury. Dochód pasywny może zapewnić solidne podstawy finansowe, zapewniając stabilność i niezależność na przyszłość. Inwestowanie w nieruchomości, akcje, budowanie biznesu online lub zarabianie na prawach autorskich to przykłady sposobów na gromadzenie pasywnego dochodu i zapewnienie sobie długoterminowego bezpieczeństwa finansowego.

Zarządzając finansami osobistymi, ważne jest, aby wziąć pod uwagę specyfikę swoich dochodów. Jeśli Twoje dochody są nieregularne lub sezonowe, ważne jest, aby przeanalizować ich cykliczność. Pomoże to uniknąć bezpodstawnego optymizmu w prognozach finansowych. Prawidłowe budżetowanie i uwzględnianie przejściowych wahań dochodów są kluczem do osiągnięcia stabilności finansowej. Zaleca się tworzenie funduszy rezerwowych i opracowywanie strategii optymalizacji wydatków, co pozwoli Ci skuteczniej radzić sobie z okresami niskich dochodów.

Jeśli Twoje płatności są niestabilne, zaleca się skupienie się na minimalnych kwotach gwarantowanych lub średnich miesięcznych. Ważne jest również utworzenie funduszu rezerwowego na pokrycie nieprzewidzianych wydatków, co zapewni bezpieczeństwo finansowe i ochronę przed potencjalnym ryzykiem. Utworzenie takiego funduszu pomoże Ci poradzić sobie z nieoczekiwanymi sytuacjami i utrzymać stabilność w zarządzaniu finansami.

Jeśli nie masz stabilnego dochodu, powinieneś skupić się na minimalnym dochodzie gwarantowanym. Zapewni to bezpieczeństwo finansowe i stworzy fundament pod przyszły wzrost. Minimalny dochód gwarantowany może obejmować różne formy wsparcia, takie jak świadczenia, świadczenia socjalne lub praca tymczasowa. Ważne jest, aby przeanalizować dostępne opcje i wybrać te, które są dla Ciebie odpowiednie. Skuteczne zarządzanie finansami i budżetowanie pomogą Ci utrzymać stabilność finansową w czasach niepewności.

Planuj i analizuj swoje miesięczne dochody, biorąc pod uwagę zarówno dochody regularne, jak i jednorazowe płatności, takie jak premie kwartalne, premie roczne i inne płatności. Jest to szczególnie ważne dla osób często podróżujących. Zazwyczaj po wakacjach ludzie mogą wytrzymać bez wypłaty przez 2 do 4 tygodni. Dlatego posiadanie rezerwy finansowej staje się niezbędne, aby zapewnić sobie godziwe życie w tym okresie. Zarządzaj swoimi finansami mądrze, aby uniknąć trudności i zapewnić sobie stabilność.

Andrei Frank to nazwisko kojarzone z wybitnymi osiągnięciami w różnych dziedzinach. Jego praca i idee wywarły znaczący wpływ na współczesne społeczeństwo. Frank znany jest z głębokiego zrozumienia złożonych koncepcji i umiejętności komunikowania ich szerokiemu gronu odbiorców. Jego podejście do analizy i rozwiązywania problemów inspiruje wielu profesjonalistów z różnych dziedzin. Dzięki unikalnej perspektywie Andrey Frank nadal przyczynia się do rozwoju nauki i kultury, pozostawiając trwały ślad w historii.

Opracuj strategię dla każdego źródła dochodu i rozważ sposoby jego zwiększenia. Po przeanalizowaniu obecnych źródeł dochodu zacznij rozważać nowe możliwości. Podziel potencjalne źródła na dwie grupy: te, które można wdrożyć szybko i przy minimalnych kosztach, oraz te, które wymagają więcej wysiłku i czasu. Pomoże Ci to zoptymalizować proces generowania dochodu i skupić się na najbardziej obiecujących opcjach.

Aby skutecznie zainspirować się i zorganizować myśli, stosuj różne techniki. Poświęć kilka godzin na spisanie co najmniej 15 pomysłów na potencjalne źródła dochodu. Następnie wybierz trzy lub cztery pomysły, które możesz wdrożyć w ciągu najbliższych sześciu miesięcy lub roku. Takie podejście pomoże Ci skupić się na najbardziej realistycznych celach i zwiększy Twoje szanse na pomyślną realizację planów.

Przerób tekst, mając na uwadze SEO, zachowując temat i unikając zbędnych szczegółów. Zadbaj o to, aby struktura była przejrzysta i przejrzysta, bez dodawania emotikonów ani zbędnych znaków. Unikaj dzielenia na sekcje takie jak 1, 2, 3 lub *.

Czytaj również:

Życie w dużej mierze zależy od zasobów finansowych, a kwota pieniędzy, która może zmienić Twoje życie, różni się w zależności od osoby. Dla niektórych może to być kwota wystarczająca na spłatę długów lub zakup domu, podczas gdy dla innych może to być środek na realizację marzeń i przedsięwzięć.

Ważne jest, aby zrozumieć, że „pieniądze zmieniające życie” nie zawsze oznaczają miliony. Dla wielu osób wystarczająca jest kwota wystarczająca na zapewnienie stabilności finansowej, utworzenie funduszu awaryjnego lub założenie własnej firmy. Kluczem jest nie tylko kwota, ale także sposób, w jaki te pieniądze zostaną wykorzystane.

Aby naprawdę zmienić swoje życie, musisz mądrze alokować swoje zasoby finansowe. Inwestowanie w edukację, zdrowie i rozwój osobisty może przynieść znacznie więcej niż tylko oszczędzanie pieniędzy. Kwota, która może radykalnie zmienić Twoje życie, zależy od Twoich celów i ambicji. Wyznacz sobie konkretne cele finansowe, określ, jak możesz je osiągnąć i wykorzystaj dostępne zasoby, aby poprawić swoje samopoczucie.

Ostatecznie liczy się nie tylko ilość pieniędzy, ale to, jak mądrze je wykorzystujesz, będzie kluczem do jakościowych zmian w Twoim życiu.

Określ alokację oszczędności w oparciu o swoje cele finansowe. Istnieją dwie główne metody, aby to zrobić. Pierwsza metoda polega na ustaleniu stałego procentu dochodów, który będzie przeznaczony na oszczędności. Druga metoda polega na alokacji środków w oparciu o priorytety celów, takich jak zakup domu, edukacja lub utworzenie funduszu awaryjnego. Oba podejścia pomogą Ci skutecznie zarządzać finansami i osiągnąć pożądane rezultaty w oszczędzaniu.

- Ustal stały procent dochodów, na przykład 10%.

- Określ konkretną kwotę, którą będziesz regularnie przeznaczać co miesiąc na oszczędności i inwestycje.

Budżetowanie wymaga przestrzegania podstawowej zasady przedstawionej przez Napoleona Hilla w jego książce „Myśl i bogać się”. Zasada ta podkreśla znaczenie podejścia zorientowanego na cel w kwestiach finansowych. Przestrzegając tej zasady, będziesz w stanie skutecznie planować swoje wydatki i osiągać cele finansowe. Skuteczne budżetowanie nie tylko pomaga kontrolować wydatki, ale także sprzyja oszczędzaniu i zwiększa osobiste bogactwo. Ważne jest, aby zrozumieć, że dyscyplina i jasne zrozumienie priorytetów finansowych odgrywają kluczową rolę w budowaniu stabilnego fundamentu finansowego.

- Kiedy otrzymujesz dochód, najpierw odkładaj część pieniędzy na przyszłość;

- Następnie spłacaj długi;

- a pozostałą kwotę przeznaczaj na bieżące potrzeby.

Aby skutecznie gromadzić oszczędności, ważne jest, aby z góry ustalić minimalny procent dochodów, którego nie zmniejszysz. Takie podejście pozwala stworzyć finansową siatkę bezpieczeństwa i zapewnić stabilność w przyszłości. Ustalając ten procent, będziesz w stanie lepiej planować swoje wydatki i unikać niepotrzebnych wydatków, co przyczynia się do oszczędności. Minimalny ustalony procent będzie służył jako wskazówka, pomagając Ci zachować dyscyplinę w zarządzaniu finansami osobistymi i osiąganiu celów finansowych.

Warto rozważyć dwie bardziej popularne metody.

- 80/20 z książki Andrew Tobiasa „The Only Investing Guide You'll Ever Need”: zacznij od odłożenia jednej piątej swojego budżetu, a resztę wydaj według własnego uznania.

- System „50-30-20” z książki Alexy von Tobel sugeruje rozpoczęcie od 20%.

Jeśli trudno Ci zacząć od wysokiego procentu swojego budżetu, spróbuj zacząć od 5%. Ten poziom będzie komfortowy dla większości osób. Kluczem jest regularne oszczędzanie. Z czasem możesz stopniowo zwiększać ten procent, osiągając na przykład 10%, 20% lub nawet więcej. Regularne oszczędzanie pomoże Ci osiągnąć stabilność finansową i pewność siebie w przyszłości.

Jeśli Twoja sytuacja finansowa pozwala Ci zaoszczędzić 30-50% dochodów bez pogorszenia jakości życia, warto stawiać sobie ambitniejsze cele. Możesz zwiększyć swoje oszczędności nie tylko dzięki regularnej pensji, ale także dzięki nieoczekiwanym źródłom dochodu, takim jak prezenty czy dodatkowe środki uzyskane ze sprzedaży niepotrzebnych przedmiotów za pośrednictwem platform internetowych. Skorzystanie z tych możliwości pomoże Ci szybko osiągnąć stabilność finansową i zabezpieczyć swoją przyszłość.

Po zakończeniu analizy budżetu rozpoczyna się etap planowania. Na tym etapie ważne jest prawidłowe ustrukturyzowanie wydatków, które tradycyjnie dzieli się na dwie główne kategorie: niezbędne i dodatkowe. Wydatki niezbędne obejmują koszty stałe, takie jak czynsz, pensje i media, podczas gdy wydatki dodatkowe mogą się różnić w zależności od bieżących potrzeb i projektów. Prawidłowa klasyfikacja wydatków pomoże zapewnić efektywne zarządzanie finansami i zoptymalizować budżet, co z kolei pomoże Ci osiągnąć cele.

- Wydatki niezbędne to obowiązkowe wydatki, które są bezpośrednio związane z czasem i których nie da się uniknąć. Na przykład wydatki takie jak żywność, spłata kredytów, media i podatki są zazwyczaj opłacane w pierwszej kolejności, bezpośrednio po otrzymaniu dochodu. Dodatkowe wydatki są bardziej elastyczne i dzielą się na dwie podkategorie: planowane i impulsywne. Wydatki planowane są związane z celami na dużą skalę lub długoterminowymi, takimi jak zakup mebli, finansowanie remontów, organizacja szkoleń, podróży lub innych ważnych wydarzeń. Wydatki impulsywne zazwyczaj nie są planowane z wyprzedzeniem, lecz pojawiają się spontanicznie. Choć w większości przypadków są one zbędne, takie wydatki mogą czasami okazać się korzystne, na przykład przy zakupie produktu ze zniżką.

Aby skutecznie zarządzać budżetem, należy przeanalizować kluczowe kategorie planowanych wydatków. Określ trzy do pięciu najważniejszych pozycji, które stanowią większość Twoich codziennych wydatków. Te kategorie wymagają szczególnej uwagi, jeśli chcesz zoptymalizować budżet i ograniczyć zbędne wydatki. Ważne jest, aby uwzględnić wszystkie aspekty swoich wydatków, aby stworzyć bardziej zrównoważony i zrównoważony plan finansowy.

Analizując swoje wydatki, podejdź do tego zagadnienia z praktycznego punktu widzenia. Nie ma potrzeby drastycznego cięcia drobnych wydatków, jeśli mogłoby to negatywnie wpłynąć na jakość Twojego życia. Limity powinny być rozsądne i zrównoważone. Zaleca się redukcję wydatków w każdej kategorii o nie więcej niż 10%, aby uniknąć dyskomfortu i utrzymać motywację do zarządzania budżetem. Zaleca się przede wszystkim redukcję niepotrzebnych wydatków, które nie wpływają na Twoje podstawowe priorytety życiowe. Pomoże Ci to zoptymalizować budżet, zachowując jednocześnie komfort i satysfakcję z życia.

Nie należy redukować niezbędnych wydatków. Wręcz przeciwnie, zaleca się coroczne zwiększanie kwot przeznaczonych na te pozycje, przynajmniej biorąc pod uwagę inflację. Pomoże to uniknąć niedoborów w przyszłości, szczególnie w tak ważnych kategoriach, jak media i podatki. Zwiększenie budżetu na niezbędne wydatki pomoże zapewnić stabilność finansową i ochroni Cię przed nieoczekiwanymi sytuacjami.

Aby skutecznie zaplanować roczny budżet, ważne jest uwzględnienie znaczących wydatków, takich jak składki ubezpieczeniowe, duże zakupy i koszty napraw. Istnieją dwa główne podejścia do zarządzania tymi wydatkami. Pierwsze podejście polega na szczegółowym prognozowaniu wszystkich głównych wydatków, co pozwala na wcześniejsze rozdysponowanie niezbędnych kwot. Drugie podejście polega na utworzeniu funduszu awaryjnego, który pomoże Ci poradzić sobie z nieoczekiwanymi wydatkami. Obie metody pomogą zapewnić stabilność finansową i uniknąć nieprzyjemnych niespodzianek w ciągu roku.

- Przeznacz potrzebną kwotę na raz w danym miesiącu.

- Stopniowo oszczędzaj pieniądze przez kilka miesięcy, aby uniknąć znacznego obciążenia finansowego.

Po omówieniu z partnerem rocznej struktury wydatków, ważne jest, aby zapisywać wszystkie planowane wydatki, rozkładając je na miesiące. Stwórz kalendarz wydatków, w którym odnotujesz zarówno kwoty dokładne, jak i szacunkowe. Stopniowo uzupełniaj tabelę, dodając wszelkie nowe pozycje, które przyjdą Ci do głowy. Głównym celem tego procesu jest uwzględnienie głównych wydatków i osobistych celów finansowych każdego członka rodziny. Pozwoli to z wyprzedzeniem określić możliwości budżetowe i rozpocząć oszczędzanie. Takie podejście pomoże uniknąć trudności finansowych i zapewni stabilność w zarządzaniu budżetem rodzinnym.

Przed rozpoczęciem nowego roku zorganizujcie rodzinne spotkanie, aby zaplanować główne wydatki i ważne wydarzenia, takie jak wycieczki, święta i urodziny. Obliczcie przewidywane koszty tych wydarzeń. Jest to ważne, ponieważ wcześniejsza rezerwacja biletów, hoteli i wycieczek, a także zakup prezentów, może znacznie zaoszczędzić pieniądze i zmniejszyć stres. Skuteczne planowanie pomoże uniknąć nieoczekiwanych wydatków i sprawi, że Wasze wydarzenia będą przyjemniejsze i niezapomniane.

Andrey Frank jest uznanym ekspertem w dziedzinie finansów i inwestycji. Posiada dogłębną wiedzę z zakresu zarządzania aktywami i planowania strategicznego. Frank aktywnie dzieli się swoim doświadczeniem poprzez publikacje i seminaria, pomagając ludziom zrozumieć złożone zagadnienia rynku finansowego. Jego podejście opiera się na analitycznym myśleniu i praktycznym doświadczeniu, co pozwala mu oferować skuteczne rozwiązania w zakresie osiągania celów finansowych. Dzięki swojemu profesjonalizmowi Andrey Frank zdobył zaufanie klientów i współpracowników z sektora finansowego, co czyni go wiodącym ekspertem w tej dziedzinie.

Aby skutecznie planować wydatki roczne, ważne jest określenie, ile pieniędzy potrzeba na komfortowe życie w dwóch scenariuszach: minimalnym i optymalnym. Scenariusz minimalny obejmuje jedynie niezbędne wydatki, takie jak mieszkanie, żywność i media, natomiast wariant optymalny uwzględnia dodatkowe koszty rozrywki, zdrowia i nieoczekiwane wydatki. Takie podejście pomoże zbudować poduszkę finansową i zapewnić długoterminową stabilność. Prawidłowe obliczenia pozwolą uniknąć niepotrzebnego zadłużenia i zgromadzić kapitał rezerwowy na przyszłość.

- Minimalne niezbędne wydatki, czyli podstawowy poziom potrzeb, z których nie można zrezygnować.

- Wygodne życie, uwzględniające standardowy tryb życia, bez znaczących ograniczeń i oszczędności.

Jakie błędy w planowaniu można napotkać?

Przed rozpoczęciem projektu ważne jest, aby dokładnie zaplanować, od czego zacząć, określić niezbędny budżet i opracować strategię radzenia sobie z nieoczekiwanymi trudnościami. Główne błędy, których należy unikać, to niewystarczające przygotowanie, ignorowanie ryzyka i brak jasnego planu.

- Rozpoczynanie od „właściwego” dnia. Wiele osób woli rozpoczynać ważne zadania w konkretne daty – poniedziałek, Nowy Rok czy urodziny. Na przykład planowanie rocznego budżetu zaczyna się dopiero w Nowy Rok; w lutym jest już za późno. Ale takie decyzje rzadko się sprawdzają. Poniedziałki często zaczynają się w pośpiechu, a w Nowy Rok jesteś zajęty świętami i obowiązkami rodzinnymi. Najlepszy czas na planowanie to nie moment, gdy kalendarz nakazuje, ale moment, gdy jesteś gotowy do działania.

- Wygórowane oczekiwania. W świecie mediów społecznościowych łatwo ulec złudzeniu, że twoje życie musi być zgodne z czyimś „idealnym” obrazem. Kiedy widzisz kogoś kupującego drogie samochody, podróżującego lub rozpoczynającego projekty każdego dnia, nie możesz oprzeć się wrażeniu, że twoje ambicje są zbyt skromne. To często prowadzi do stawiania sobie nieosiągalnych celów. Rezultatem jest rozczarowanie i spadek motywacji. Pamiętaj, że prawdziwe życie rzadko kryje się za błyszczącymi zdjęciami. Twoja ścieżka jest wyjątkowa; nie szukaj wskazówek u innych. Zanim stworzysz plan, koniecznie oceń swoje obecne zasoby (czas, finanse, umiejętności) i ustal realistyczne terminy. Brak priorytetów. Wiele osób chce zrobić wszystko naraz: nauczyć się gotować nowe danie, opanować język obcy, zwiedzić inne kraje i nie zapomnieć o aktywności fizycznej. Ale życie jest ograniczone, a próba pogodzenia dziesiątek zadań zazwyczaj prowadzi do wypalenia. Nie bez powodu świat ma najsmutniejszy poniedziałek w roku – trzeci poniedziałek po Nowym Roku. To czas, kiedy ludzie zdają sobie sprawę, że zaplanowali zbyt wiele, biorą się do pracy bez opamiętania i stawiają czoła pierwszym rozczarowaniom oraz szczytowi zimowej chandry. Skoncentruj się na dwóch lub trzech kluczowych obszarach, które są dla Ciebie najważniejsze. Ignorowanie równowagi. Chęć całkowitego poświęcenia się osiągnięciu celu może znacznie osłabić Twoją energię. Pracując w trybie „wszystko albo nic”, ludzie często zapominają o zwykłym odpoczynku, co prowadzi do spadku efektywności i motywacji. Nie zapomnij o tworzeniu planów nie tylko na pracę i rozwój osobisty, ale także na czas wolny.

- Opór przed zmianami. Rzeczywistość rzadko stoi w miejscu, a okoliczności mogą zmienić Twoje plany. Na przykład zmiana harmonogramu pracy może całkowicie wywrócić do góry nogami Twoją dotychczasową rutynę. Staraj się regularnie przeglądać swój plan: które zadania nie są już istotne, co wymaga dodatkowego czasu, a co można zastąpić.

- Iluzja trafnych prognoz. Planowanie przyszłości często wiąże się z zaburzeniem poznawczym: ludzie błędnie wierzą, że potrafią dokładnie oszacować, ile czasu lub zasobów będzie potrzebnych do wykonania zadania. Jest to szczególnie typowe w przypadku planowania długoterminowego, gdy wielu szczegółów po prostu nie da się przewidzieć. Aby tego uniknąć, spróbuj rozbić duże cele na mniejsze zadania.

- Ignorowanie nieoczekiwanych wydatków, takich jak opieka medyczna, transport czy naprawa sprzętu, może znacznie podważyć stabilność finansową, zwłaszcza jeśli brakuje Ci dyscypliny. Regularne odstępstwa od ustalonego planu nieuchronnie utrudniają osiągnięcie długoterminowych celów.

- Wybór niewłaściwych instrumentów finansowych, takich jak wykorzystanie inwestycji wysokiego ryzyka w celu zbudowania „poduszki bezpieczeństwa”, może sprawić, że planowanie stanie się nieskuteczne i zagrozi ogólnej stabilności.

- Nieefektywny podział budżetu między kategoriami. Nadmierne wydatki na rozrywkę kosztem oszczędności mogą negatywnie wpłynąć na niezależność finansową.

- Problemy często wynikają z niewystarczającej kontroli budżetu. Brak regularnej analizy finansów, unikanie śledzenia wydatków lub po prostu ignorowanie zamierzonego planu często prowadzi do trudności finansowych.

Aby zapewnić stabilność finansową, konieczne jest regularne przeglądanie i dostosowywanie planu finansowego. Elastyczność i umiejętność dostosowywania się do zmieniających się okoliczności odgrywają kluczową rolę w skutecznym zarządzaniu finansami. Ważne jest, aby brać pod uwagę aktualną sytuację gospodarczą, zmiany w życiu osobistym i potencjalne zagrożenia. Szybkie dostosowanie się do nowych realiów pomoże Ci zachować kontrolę finansową i osiągnąć cele.

Budżetowanie często prowadzi do problemów z powodu zawyżonych oczekiwań dochodowych lub niedoszacowanych wydatków. Nierealistyczne prognozy mogą prowadzić do trudności finansowych. Ważne jest również, aby pamiętać o celach finansowych, które nie dają rodzinie poczucia bezpieczeństwa. Na przykład oszczędzanie na wakacje może być niepraktyczne bez zabezpieczenia finansowego. Nieprzewidziane okoliczności, takie jak choroba, mogą zniweczyć nawet starannie zaplanowany budżet bez funduszu rezerwowego. Co więcej, ważne jest uwzględnienie rosnących cen, ponieważ kwoty budżetowe mogą się wahać w ciągu roku. Zaleca się planowanie wydatków z uwzględnieniem rezerwy i zachowanie elastyczności, dostosowując się do zmieniających się warunków.

Maria Gogoleva to utalentowana specjalistka w swojej dziedzinie. Jej doświadczenie i wiedza pozwalają jej skutecznie rozwiązywać problemy o różnym stopniu złożoności. Maria aktywnie uczestniczy w wydarzeniach branżowych i dzieli się swoją wiedzą z kolegami. Stale doskonali swoje umiejętności, śledząc najnowsze trendy i innowacje w swojej dziedzinie. Wysoki poziom profesjonalizmu i chęć rozwoju czynią Marię cenną ekspertką, do której można zwrócić się o poradę i wsparcie.

Przerobiony tekst:

Zajrzyj do naszej sekcji, aby dowiedzieć się więcej o ważnych aspektach. Oferujemy przydatne informacje i wskazówki, które pomogą Ci lepiej zrozumieć temat. Nie przegap okazji, aby zapoznać się z naszymi materiałami, aby zdobyć istotną wiedzę i zwiększyć swoją świadomość.

Nawyki finansowe kluczem do sukcesu

Znajomość finansów odgrywa kluczową rolę w zarządzaniu finansami osobistymi. Wyrobienie dobrych nawyków finansowych pomoże Ci osiągnąć stabilność finansową i niezależność. Zwróć uwagę na poniższe nawyki, które mogą znacząco poprawić Twoją sytuację finansową.

Pierwszą rzeczą, którą powinieneś zrobić, jest stworzenie budżetu. Przejrzysty plan wydatków i dochodów pozwoli Ci kontrolować swoje finanse i unikać niepotrzebnych wydatków. Drugim ważnym aspektem jest regularne oszczędzanie pieniędzy. Oszczędzanie pieniędzy pomoże Ci przygotować się na nieoczekiwane wydatki i osiągnąć cele finansowe.

Trzecim nawykiem jest śledzenie wydatków. Rejestrując każdy zakup, możesz lepiej zrozumieć, gdzie trafiają Twoje pieniądze i w razie potrzeby dostosować wydatki. Czwartym nawykiem jest inwestowanie. Nawet niewielkie zainwestowane kwoty mogą przynieść znaczne zyski w dłuższej perspektywie.

Piątym nawykiem jest nauka o instrumentach finansowych. Znajomość różnych opcji inwestycyjnych, pożyczek i innych instrumentów pomoże Ci podejmować bardziej świadome decyzje. Szóstym nawykiem jest regularne przeglądanie swoich celów finansowych. Pomoże Ci to utrzymać się na właściwej drodze i dostosować się do zmieniających się okoliczności.

Wreszcie, siódmym nawykiem jest minimalizowanie zadłużenia. Unikaj niepotrzebnych pożyczek i staraj się spłacać istniejące długi tak szybko, jak to możliwe. Wyrabiając w sobie te zdrowe nawyki, możesz poprawić swoją sytuację finansową i zbudować solidny fundament na przyszłość.

Jakie wskazówki dotyczące budżetowania mogą pomóc

- Stwórz pisemny plan finansowy i postępuj zgodnie z nim. Tak jak nie da się zbudować domu bez planu, tak nie da się zarządzać finansami bez jasnej strategii. Plan finansowy jest szczegółowo opisany, z kluczowymi kamieniami milowymi – punktami kontrolnymi, które pomogą Ci śledzić postępy.

- Dbaj o swoje zdrowie. Żaden dochód nie zrekompensuje strat spowodowanych chorobą. Regularne badania kontrolne, profilaktyka i terminowe wizyty u lekarza to inwestycja w Twoją przyszłość. Nie ignoruj nawet drobnych objawów, w przeciwnym razie koszty leczenia mogą być znaczne. Jest to szczególnie ważne w obliczu rosnących cen leków i usług medycznych. Zmniejsz zadłużenie. Pożyczki to narzędzie, które może zarówno pomóc, jak i stanowić poważne obciążenie. Raty pożyczek nie powinny przekraczać 30-40% miesięcznych dochodów. Jeśli są wyższe, to sygnał, że czas przemyśleć swoje nawyki finansowe. Pamiętaj: wzrost dochodów nie powinien prowadzić do wzrostu wydatków. Najważniejsze to zachować równowagę i inwestować w swoją przyszłość. Jeśli musisz zainwestować w mieszkanie na wynajem więcej, niż na nim zarabiasz, nie jest to aktywa. Unikaj impulsywnych decyzji. Niepewność gospodarcza może prowokować ludzi do drastycznych kroków, takich jak zmiana strategii inwestycyjnej lub zakup pod wpływem impulsu. Jednak w sferze finansowej ważne jest zachowanie zimnej krwi. Na przykład, jeśli stopy procentowe kredytów hipotecznych lub kursy walut są nadal wysokie, rozsądniej jest poczekać na ich stabilizację, niż podejmować pochopne decyzje. Czekając na sprzyjające warunki, skoncentruj się na dostępnych instrumentach, takich jak lokaty, konta oszczędnościowe lub obligacje. Bądź jednak przygotowany na to, że prognozy często się zmieniają. Śledź wiadomości, ale zawsze wszystko weryfikuj i nie polegaj na plotkach i szumie medialnym.

- Nie bój się błędów, jeśli Twoje dotychczasowe doświadczenia w planowaniu okazały się nieudane. Świat się zmienia, a Twoja strategia będzie dostosowywać się do nowych warunków. Najważniejsze to regularnie analizować swoje działania i ulepszać podejście.

- Wykorzystaj dodatkowy dochód na oszczędności. Każda niezaplanowana kwota – premia, prezent, praca na pół etatu – może być doskonałą okazją do uzupełnienia finansowej siatki bezpieczeństwa. Optymalnym rozwiązaniem jest odkładanie co najmniej połowy tych dochodów, a resztę zostawianie na bieżące potrzeby.

- Zautomatyzuj swoje oszczędzanie. Uczyń proces oszczędzania tak prostym i bezproblemowym, jak to możliwe. Ustaw automatyczny przelew określonej kwoty z pensji na specjalne konto. To pomoże Ci regularnie oszczędzać i utrzymać dyscyplinę. Wybierz komfortowy dla siebie procent, na przykład 10–15% swoich dochodów, i trzymaj się tego nawyku miesiąc po miesiącu.

- Zaangażuj swoją rodzinę. Jeśli planujesz finanse z rodziną, ważne jest stworzenie atmosfery współpracy i jedności. Omawiajcie cele, organizujcie małe „spotkania”, aby ocenić, jak każdy członek rodziny może przyczynić się do ich osiągnięcia. Kolaże, wizualizacje celów i wspólne rozmowy pomogą wszystkim być na bieżąco. Dla dzieci możesz zorganizować gry finansowe, takie jak konkursy oszczędzania. Dzięki temu proces będzie pożyteczny i przyjemny dla wszystkich.

- Podczas budżetowania ważne jest, aby znaleźć cel, który będziesz realizować każdego miesiąca z przyjemnością i dumą. Może to być regularne inwestowanie, oszczędzanie na cele długoterminowe, wcześniejsza spłata kredytu hipotecznego lub pożyczki, czy redukcja zadłużenia na karcie kredytowej. Takie działania dają pewność co do swojej sytuacji finansowej i wzmacniają dyscyplinę.

- Planując budżet na nowy miesiąc, nie zapomnij porównać go z analogicznym okresem w zeszłym roku. Być może to był czas, kiedy płaciłeś roczne ubezpieczenie lub inne regularne, ale rzadkie wydatki. Łatwo o nich zapomnieć, jeśli bank lub firma ubezpieczeniowa jeszcze nie przypomniała Ci o zbliżającej się płatności. Uwzględnienie takich wydatków z wyprzedzeniem pomoże uniknąć nieprzyjemnych niespodzianek finansowych.

- Tworząc budżet, opieraj się na swoich realnych możliwościach. Lepiej jest początkowo planować z nadwyżką niż z deficytem. Życie jest pełne nieprzewidywalnych sytuacji, a dodatkowe wydatki zdarzają się znacznie częściej niż nieoczekiwane dochody. Nawet chwilowy deficyt może stanowić poważne obciążenie dla budżetu.

- Skuteczne zarządzanie budżetem rodzinnym jest niemożliwe bez jasnego podziału obowiązków i ustalonych zasad. Na przykład partnerzy mogą umówić się na odkładanie 20% swoich dochodów na wspólny fundusz. System nie zadziała jednak, jeśli jeden z uczestników wpłaci mniejszy procent lub zdecyduje się przeznaczyć pieniądze na coś zupełnie innego. Aby uniknąć nieporozumień, warto ustalić zasadę: przelewaj ustaloną kwotę na konto ogólne w dniu wypłaty.

- Ważne jest, aby codziennie poświęcić co najmniej kilka minut na analizę wydatków i planowanie na kolejny dzień. To pomoże Ci utrzymać się w ramach zaplanowanego budżetu.

- Podsumowuj swój budżet co miesiąc. Nawet przy starannym planowaniu, koniec miesiąca może ujawnić różnicę między oczekiwaniami a rzeczywistymi wydatkami. To normalna sytuacja, która wymaga odpowiednich korekt budżetu przed rozpoczęciem nowego miesiąca. Jeśli masz nadwyżkę, zastanów się, jak efektywnie nią zarządzać. Jeśli masz deficyt, przemyśl swoje podejście do finansów.

Roczny plan budżetowy to dynamiczny dokument, który wymaga ciągłej aktualizacji. Okoliczności życiowe mogą się zmieniać, dlatego ważne jest, aby regularnie przeglądać i dostosowywać budżet do aktualnej sytuacji. Pozwoli Ci to efektywniej zarządzać finansami i osiągać cele.

Motywacja to dopiero początek, ale osiągnięcie celów wymaga dyscypliny i samoorganizacji. Ustal prostą zasadę: zapisuj swoje osiągnięcia i zadania w określonym czasie, na przykład pod koniec dnia lub raz w tygodniu. To pomoże Ci uporządkować myśli i śledzić postępy. Regularne przeglądanie swoich działań pomoże Ci lepiej zrozumieć swoje cele i zwiększyć efektywność.

Ważne jest, aby pamiętać, że tytuł zadania może znacząco wpłynąć na Twoją motywację i nastawienie do niego. Jeśli wpiszesz zadanie w swoim planerze jako „ten okropny budżet”, praca nad nim stanie się uciążliwa. Jeśli jednak przeformułujesz je w bardziej pozytywnym świetle, na przykład „czas pokochać pieniądze”, „czas zaprzyjaźnić się z finansami” lub „romans z finansami”, proces stanie się przyjemniejszy i bardziej produktywny. Takie podejście nie tylko poprawi Twoje nastawienie do finansów, ale także pomoże Ci osiągnąć lepsze rezultaty w budżetowaniu.

Pod koniec tygodnia lub miesiąca nie zapomnij nagrodzić siebie i swojej rodziny. Jeśli osiągnąłeś swoje cele finansowe i zostało Ci trochę pieniędzy, świętujcie razem. Świętowanie osiągniętego wyniku nie tylko wzmocni więzi rodzinne, ale także zmotywuje do powtórzenia sukcesu w przyszłości. Takie podejście przyczyni się do wzrostu majątku Twojej rodziny i sprawi, że proces osiągania celów finansowych będzie przyjemniejszy i bardziej inspirujący.

Maria Gogoleva to utalentowana specjalistka w swojej dziedzinie, posiadająca bogate doświadczenie i wiedzę. Aktywnie uczestniczy w opracowywaniu i wdrażaniu projektów, co czyni ją cennym członkiem zespołu. Dzięki swoim kwalifikacjom i zaangażowaniu w rozwój zawodowy, Maria z powodzeniem rozwiązuje złożone problemy i znajduje skuteczne rozwiązania. Jej zaangażowanie i umiejętność pracy w dynamicznie zmieniającym się środowisku przyczyniają się do jej wysokich wyników. Maria Gogolewa stale doskonali swoje umiejętności, aby sprostać aktualnym wymaganiom rynku i utrzymać konkurencyjność.